Met sterke keynotes, twee terechte winnaars en een dag vol energieke gesprekken is het moeilijk om één conclusie te trekken uit CSRD DAY 2025. Eén moment dat me is bijgebleven, was de observatie van Fu-Khan Tsang dat bewegingen in golven komen en dat duurzaamheid (en duurzaamheidsrapportage) daarop geen uitzondering is. Elke piek in klimaatactie, zo betoogde hij, wordt gevolgd door een dieptepunt. Zijn conclusie was somber: we bevinden ons momenteel op een historisch dieptepunt.

Met sterke keynotes, twee terechte winnaars en een dag vol energieke gesprekken is het moeilijk om één conclusie te trekken uit CSRD DAY 2025. Eén moment dat me is bijgebleven, was de observatie van Fu-Khan Tsang dat bewegingen in golven komen en dat duurzaamheid (en duurzaamheidsrapportage) daarop geen uitzondering is. Elke piek in klimaatactie, zo betoogde hij, wordt gevolgd door een dieptepunt. Zijn conclusie was somber: we bevinden ons momenteel op een historisch dieptepunt.

Ik begrijp hoe hij tot die conclusie is gekomen. Maar een dieptepunt kan ook een keerpunt zijn. En als we goed kijken, is dit misschien wel hét moment om de voorwaarden te scheppen voor echte impact. Laten we eens kijken waarom.

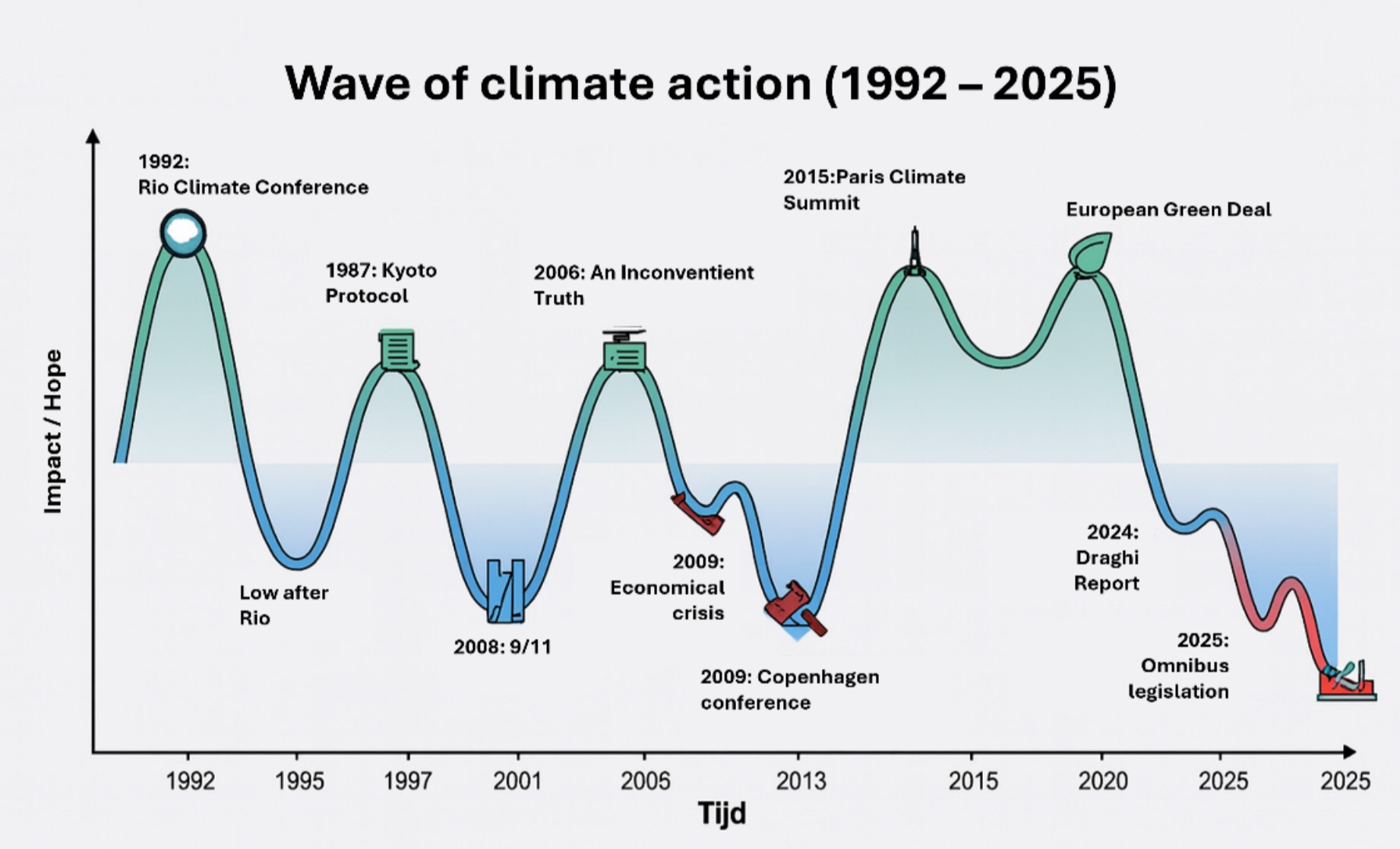

Figuur 1: De golf van klimaatactie. Bewerkt naar de presentatie van Fu-Khan Tsang op CSRD-dag

De “golf” die Tsang beschreef, komt overeen met mijn eigen ervaring. Toen True Price in 2012 werd opgericht (en toen ik er in 2015 bij kwam), vertelden mensen ons dat wat we deden onmogelijk was. Ik herinner me nog dat ik hoorde: “Geweldig idee, maar je beseft toch wel dat dit nooit zal gebeuren?” We zijn toch doorgegaan. En het is gelukt.

In het begin kwam de verandering langzaam maar zeker. We werkten samen met koplopers die bereid waren te experimenteren en hun werkelijke prijzen te publiceren. Slechts een paar jaar later opende de eerste supermarkt met werkelijke prijzen. Tegenwoordig werken meerdere academische groepen in heel Europa aan werkelijke prijzen, en de FAO heeft haar rapport ‘State of Food and Agriculture’ over werkelijke kostenberekening twee keer achter elkaar gepubliceerd. Wat ooit onrealistisch klonk, is steeds gangbaarder geworden. Tegelijkertijd zagen we de opkomst van impactrapportage. De eerste rapporten waren vrijwillig – en juist omdat ze vrijwillig waren, hadden ze vaak een echte transformerende kracht.

Een van onze eerste klanten was aanwezig op CSRD DAY. Hij lachte toen hij zich herinnerde dat hij zijn CFO bijna moest overhalen om hun eerste impactrapport te publiceren. Maar in het tweede jaar was deze CFO de grootste voorstander.

Volgens Tsang vonden deze doorbraken plaats rond de hoogtijdagen van het Akkoord van Parijs en de Europese Green Deal: jaren waarin de wereld ongewoon ontvankelijk was voor ambitieuze ideeën. Uit de Green Deal kwam de CSRD voort. Veel van wat we vrijwillig met bedrijven deden, werd plotseling verplicht. Ik had gemengde gevoelens over die verschuiving. Aan de ene kant ben ik trots op de honderden professionals die we via CSRD-in-één-dag hebben getraind. En ik heb geleerd dat verplichte openbaarmaking een krachtige katalysator kan zijn voor verbetering: weinig organisaties willen jaar na jaar dezelfde negatieve impact publiceren zonder vooruitgang te laten zien.

Volgens Tsang vonden deze doorbraken plaats rond de hoogtijdagen van het Akkoord van Parijs en de Europese Green Deal: jaren waarin de wereld ongewoon ontvankelijk was voor ambitieuze ideeën. Uit de Green Deal kwam de CSRD voort. Veel van wat we vrijwillig met bedrijven deden, werd plotseling verplicht. Ik had gemengde gevoelens over die verschuiving. Aan de ene kant ben ik trots op de honderden professionals die we via CSRD-in-één-dag hebben getraind. En ik heb geleerd dat verplichte openbaarmaking een krachtige katalysator kan zijn voor verbetering: weinig organisaties willen jaar na jaar dezelfde negatieve impact publiceren zonder vooruitgang te laten zien.

Aan de andere kant zagen we ook veel bedrijven een “compliance-first”-mentaliteit aannemen. Teams staken al hun energie in het vullen van honderden pagina’s. Slimme en werkelijk transformatieve initiatieven werden uitgesteld – omdat de prioriteit werd om het rapport uit te brengen, niet om te veranderen wat het rapport beschrijft. Dus ik begon me af te vragen: was dit een echt hoogtepunt in de klimaatactie – of verwarden we activiteit met vooruitgang?

Toen kwam de tegenreactie. Dit culmineerde eerder dit jaar in het Omnibus-voorstel.

Het is gemakkelijk te begrijpen waarom Tsang dit een dieptepunt noemt: CSRD zal alleen nog gelden voor de grootste bedrijven (een reductie van 92% ten opzichte van de oorspronkelijke reikwijdte) en de voorgestelde diepgang van de analyse is veel, veel minder (70% minder datapunten dan in de oorspronkelijke reikwijdte). Maar hier is de tegengestelde visie: dit moment creëert ook een opening. Minder bedrijven die onder de formele CSRD-reikwijdte vallen, betekent dat veel bedrijven kunnen kiezen voor de Vrijwillige MKB-standaard, die echt degelijk is. En vaak is deze beter geschikt voor de situatie waarin alle bedrijven, behalve de grootste, zich nu bevinden.

Minder verplichte datapunten kunnen meer ruimte bieden voor een samenhangend verhaal, duidelijkere prioriteiten en de mogelijkheid om verder te denken dan checklists. Die capaciteit kan worden ingezet voor het werk dat we vóór CSRD hebben verricht: het waarderen van impact in monetaire termen, zodat afwegingen zichtbaar worden; focussen op wat objectief gezien het meest relevant is; en impactinformatie gebruiken, niet alleen voor rapportage, maar ook voor besluitvorming, strategie en financiële systemen.

In zekere zin zijn we misschien zelfs beter gepositioneerd dan vóór het bestaan van CSRD. De expertise is gegroeid – zowel binnen de duurzaamheids- en rapportageteams als in de raad van bestuur. Het gesprek is verder gevorderd. Er is nog steeds politiek kapitaal, het moet alleen worden ingezet voor verandering in plaats van naleving. Dus ja: we hebben ups en downs gehad. Maar we zijn niet terug bij af. De vraag is of we dit moment aangrijpen om terug te vallen op minimale naleving, of om terug te keren naar wat werkt: impactmeting gebruiken als managementinstrument en impactrapportage als hefboom voor verandering.

Nu moeten we het alleen nog doen!

Reinier de Adelhart Toorop, Impact Researcher Impact Institute