“De klok tikt. En SBTi wil zeker weten dat je een plan hebt om je doelstellingen te halen.”

Bedrijfsklimaatverplichtingen zijn allang geen vrijwillige ambitie meer. Rapportageverplichtingen in de EU en Noord-Amerika hebben het stellen van wetenschappelijk onderbouwde doelstellingen stevig op de compliance-agenda gezet, niet alleen op die van duurzaamheid. Tegelijkertijd bereidt de SBTi de meest ingrijpende herziening van zijn Corporate Net-Zero Standard voor sinds de lancering van het kader.

Voor bedrijven die navigeren door CSRD post-Omnibus, California’s SB 253 of toenemende druk van investeerders, is de vraag niet langer óf je wetenschappelijk onderbouwde doelstellingen moet stellen. De vraag is of je dat doet vóórdat het kader verandert en zonder te vallen over de valkuilen die implementatie zo vaak vertragen.

Dit artikel is gebaseerd op het webinar van Nexio Projects in maart 2026, SBTs in Practice: The Road to Net Zero and Compliance, gepresenteerd door David Vázquez, Principal Climate Consultant, en Dora Cristian, Principal Sustainability Consultant, en op meer dan 75 SBTi-trajecten bij klanten in 25 sectoren en 20 landen.

Wetenschappelijk onderbouwde doelstellingen zijn de nieuwe standaard

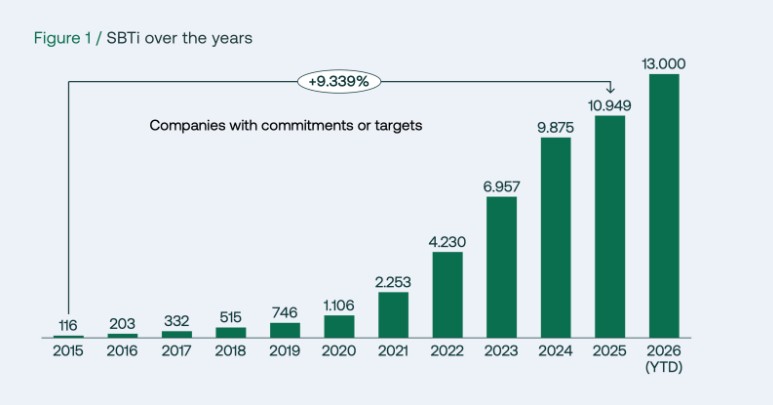

De SBTi telt inmiddels meer dan 10.000 bedrijven met gevalideerde doelstellingen, een mijlpaal bereikt in januari 2026. Inclusief toezeggingen gaat het om circa 13.000 bedrijven, goed voor meer dan 40% van de wereldwijde marktkapitalisatie, verspreid over 86 landen en 52 sectoren.

Dat getal weerspiegelt een structurele verschuiving. SBTi-gevalideerde doelstellingen zijn niet langer het domein van grote, duurzaamheidsvolwassen multinationals. Ze worden geëist door zakelijke klanten wier eigen gevalideerde toezeggingen leveranciersengagementdoelen omvatten. Ze worden verwacht door investeerders die klimaattransitierisico’s beoordelen. En ze zijn rechtstreeks verbonden aan de regelgevende kaders waarover bedrijven nu verplicht moeten rapporteren.

Zoals David Vázquez stelde tijdens het webinar: “Het goede aan SBTi is dat het je helpt om de essentiële fundamenten te leggen waaraan veel van deze verplichte regelgeving vereisten stelt.”

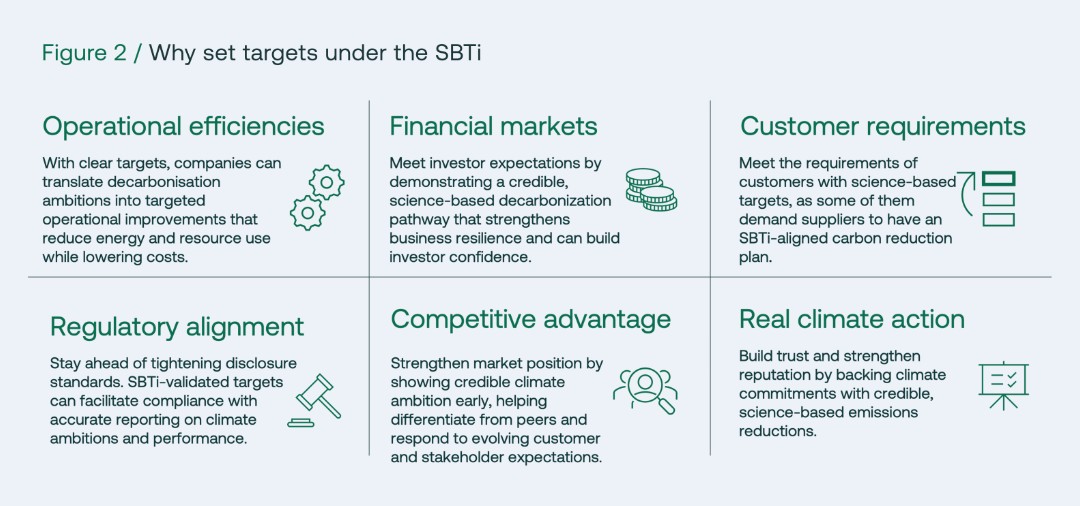

De businesscase reikt verder dan compliance: duidelijke maatregelen die worden genomen om doelstellingen te halen, drijven operationele efficiëntie, versterken het vertrouwen van investeerders en creëren de governancestructuur die nodig is om een geloofwaardig transitieplan bij een audit te kunnen verdedigen.

Hoe SBTi aansluit bij je rapportageverplichtingen

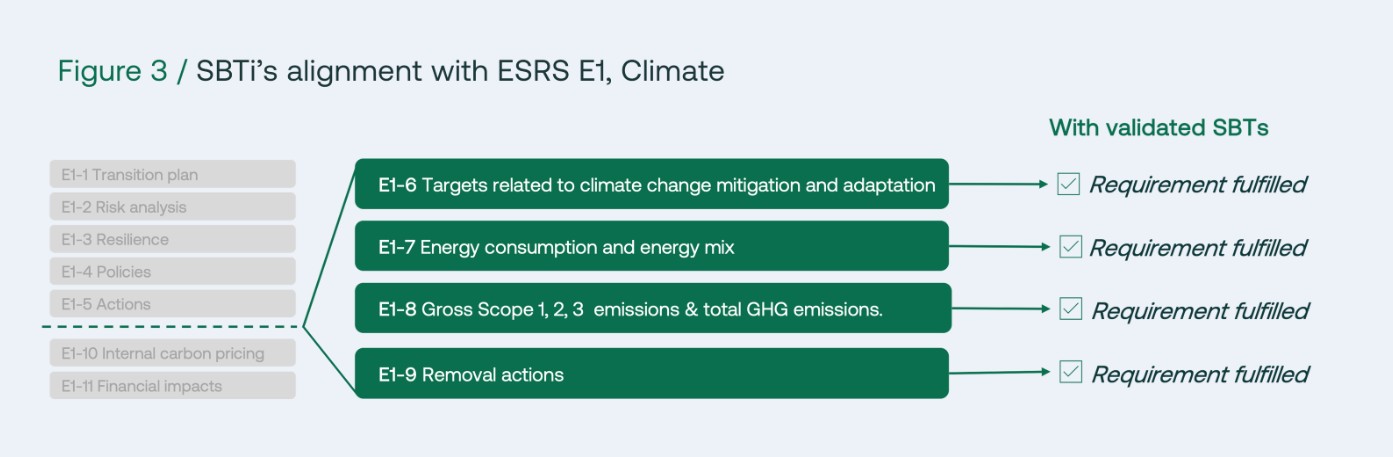

Voor bedrijven die onder de CSRD vallen, is de link tussen gevalideerde wetenschappelijk onderbouwde doelstellingen en ESRS E1-rapportage direct en praktisch.

Onder de post-Omnibus reikwijdte, van toepassing op EU-bedrijven met meer dan 1.000 medewerkers en meer dan €450 miljoen omzet, zijn de rapportageverplichtingen onder ESRS E1 die naar verwachting van kracht blijven: doelstellingen op het gebied van klimaatmitigatie en -adaptatie (E1-6), energieverbruik en -mix (E1-7), bruto Scope 1-, 2- en 3-emissies (E1-8), transitieplannen (E1-1), en verwijderingsmaatregelen (E1-9).

Een gevalideerde SBTi-indiening, opgebouwd op een robuuste broeikasgasinventaris, voldoet in de praktijk aan het merendeel van deze ESRS E1-vereisten, inclusief de auditklare emissiebasis, de doelstellingsmethodologie en het documentatiespoor dat nodig is voor beperkte zekerheid.

Dora Cristian was precies over wat ESRS daadwerkelijk vraagt: “ESRS schrijft geen gedrag voor. Ze stellen doorgaans dat als je ervoor kiest om klimaatmitigatie- en adaptiedoelstellingen te stellen, deze wetenschappelijk onderbouwd moeten zijn en in lijn met het Akkoord van Parijs. Dat is precies waar SBTi het juiste kader voor biedt.”

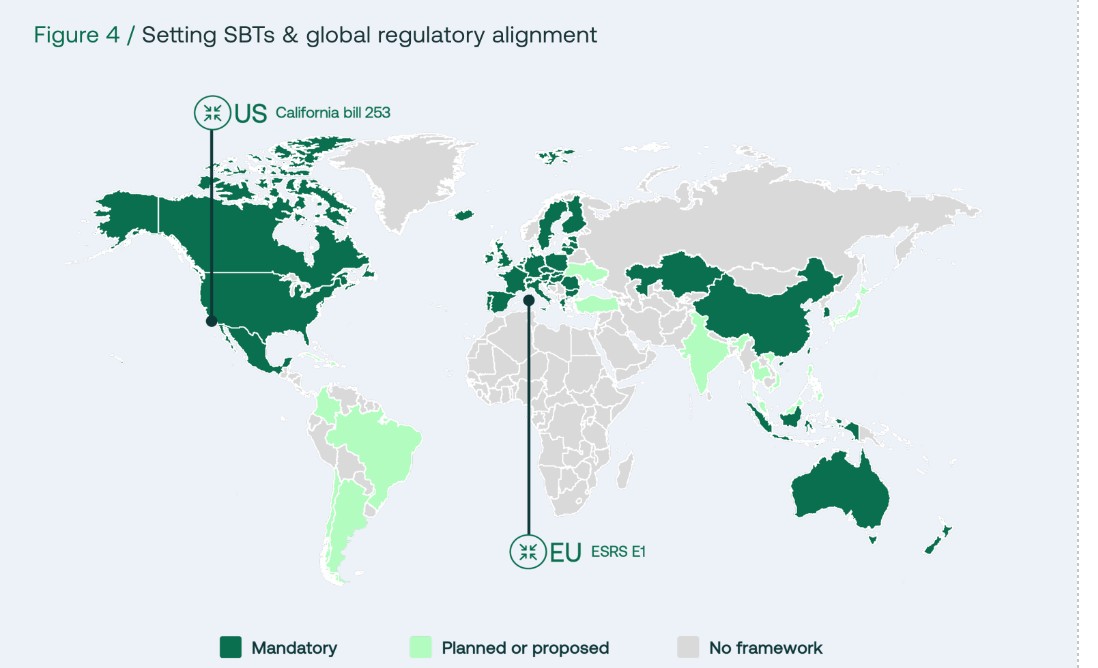

Voor bedrijven die zaken doen in Californië heeft de California Air Resources Board (CARB) op 26 februari 2026 haar uitvoeringsregeling onder SB 253 goedgekeurd. Initiële rapportage van Scope 1- en 2-emissies, op basis van 2025-gegevens, is verplicht vóór 10 augustus 2026, gevolgd door Scope 3-vereisten vanaf 2027 [8]. De wet is van toepassing op Amerikaanse entiteiten met een jaaromzet boven de 1 miljard dollar. Beperkte zekerheid voor Scope 1 en 2 is apart vereist, maar een door SBTi gevalideerde inventaris is van nature auditbestendig, met traceerbare berekeningen die zijn afgestemd op ISAE 3000- of AA1000-normen.

Met het oog op de toekomst: verplichte klimaatrapportagekaders breiden zich wereldwijd uit. Zowel de IFRS Sustainability Disclosure Standards (ISSB) als de opkomende UK Sustainability Reporting Standards (UK SRS) vereisen van bedrijven dat ze eventuele klimaatdoelstellingen openbaar maken. Zoals Dora Cristian tijdens het webinar opmerkte: “IFRS S2 en UK SRS stellen ook dat als een bedrijf een doelstelling heeft, ze die moeten bekendmaken, en er is steeds meer de neiging om dit soort zaken te reguleren.”

Disclaimer: de ESRS-normen waarnaar hierboven wordt verwezen, zijn gebaseerd op het gewijzigde EFRAG-exposure draft (juli 2025) en het herziene concept (november 2025) en zijn nog niet definitief vastgesteld.

Wat er verandert in het SBTi-kader

De SBTi ontwikkelt Versie 2 van zijn Corporate Net-Zero Standard. Na twee rondes publieke consultatie, waarvan de tweede sloot op 12 december 2025, wordt de norm naar verwachting in 2026 gepubliceerd, na formele beoordeling en goedkeuring door de SBTi Technical Council en Board of Trustees.

De meest ingrijpende voorgestelde wijzigingen in het tweede consultatieconcept zijn:

- Verplichte transitieplannen: Onder de voorgestelde Versie 2 worden bedrijven geacht een transitieplan te publiceren dat hun routekaart van acties beschrijft om aansluiting bij hun net-zero-ambitie aan te tonen. Dit sluit direct aan op ESRS E1-1, waardoor er formele interoperabiliteit ontstaat tussen de SBTi-vereisten en de CSRD-rapportageverplichtingen [2].

- Een cyclisch validatiesysteem: Het drietrapsproces (Toetsingscheck → Initiële Validatie → Hervalidatie) vervangt het huidige model van eenmalige indiening, wat voortdurende verantwoording bevordert in plaats van een eenmalige validatie.

- Een meer gerichte aanpak voor Scope 3: Het concept verfijnt de methodologie voor het stellen van Scope 3-doelstellingen, met ruimte voor uitsluitingen van activiteiten met een lagere impact en actiegerichte doelstellingen die rekening houden met data-volwassenheid en de complexiteit van de waardeketen\.

Over de overgangsperiode: bedrijven kunnen doelstellingen blijven stellen onder de huidige Corporate Net-Zero Standard (V1.3) en Near-Term Criteria (V5.3) tot en met 31 december 2027. Vanaf 1 januari 2028 moeten alle nieuwe indieningen gebruik maken van Versie 2. Bestaande gevalideerde kortetermijndoelstellingen blijven geldig tot het einde van hun doelstellingsperiode.

Dat overgangsvenster is geen uitnodiging om af te wachten. Nu doelstellingen stellen onder V1.3 legt de kwaliteit van de inventaris, interne processen en leveranciersengagement vast die Versie 2 zal vereisen, en voorkomt een last-minute inhaalslag naarmate de deadline van 2027 nadert.

Noot: alle verwijzingen naar de Corporate Net-Zero Standard V2 zijn gebaseerd op het tweede publieke consultatieconcept (november 2025). De norm is nog niet gepubliceerd.

Scope 3: de uitdaging die niet kan wachten

Voor de meeste bedrijven vormen emissies in de waardeketen het leeuwendeel van de totale koolstofvoetafdruk. Wanneer Scope 3 meer dan 40% van de totale broeikasgasemissies vertegenwoordigt, is een kortetermijndoelstelling voor Scope 3 verplicht onder de huidige SBTi-criteria. Voor diverse sectoren is het bovendien verplicht om doelstellingen te stellen op basis van Sectorale Decarbonisatiebenaderingen (SDAs).

Drie doelstellingstypen zijn geaccepteerd voor kortetermijntoezeggingen:

- Absolute reductie: een vastgesteld percentage emissievermindering over alle Scope 3-categorieën

- Economische of fysieke intensiteit: reductie per omzeteen heid of fysieke output, wat ruimte biedt voor bedrijfsgroei

- Leveranciers- of klantengagement: een vastgesteld percentage leveranciers of klanten moet zich committeren aan eigen wetenschappelijk onderbouwde doelstellingen

Een punt dat regelmatig over het hoofd wordt gezien: intensiteits- en engagementdoelstellingen zijn alleen geaccepteerd voor kortetermijntoezeggingen. Voor net-zero komt alleen een absolute reductiedoelstelling in aanmerking. Bedrijven die hun aanpak nu uitsluitend bouwen op intensiteits- of engagementdoelstellingen, zullen hun strategie voor de langetermijnindiening opnieuw moeten doordenken.

De meest voorkomende reden waarom bedrijven het Scope 3-traject uitstellen, is onvolledige data. Het GHG-protocol staat extrapolaties en schattingen toe wanneer primaire leveranciersgegevens niet beschikbaar zijn. Zoals David Vázquez tijdens het webinar uitlegde: “Je hoeft geen perfecte data te hebben. Als je data compleet is, ook al bevat het schattingen en extrapolaties, zou ik je toch aanmoedigen om een doelstelling te stellen.”

Beginnen met beschikbare data en iteratief verbeteren, ondersteund door gedocumenteerde aannames, is zowel geaccepteerde methodologie als de meest effectieve manier om intern draagvlak en leveranciersengagement op gang te brengen.

Lessen uit meer dan 75 SBTi-trajecten bij klanten

Nexio Projects heeft meer dan 75 klantorganisaties begeleid bij de start van hun SBTi-traject. Van de eerste broeikasgasinventaris tot de gevalideerde doelstellingsindiening, in meer dan 20 landen en 25 sectoren, helpen wij je geloofwaardige doelstellingen te stellen als onderdeel van je bredere decarbonisatiestrategie.

De meest voorkomende uitdagingen:

- Onvolledige basisdata die de berekening van de doelstelling blokkeert vóór de indiening begint

- Een verkeerd doelstellingstype kiezen zonder scenarioanalyse, met als risico een onrealistische of niet-haalbare toezegging

- Onderschatting van de validatietijdlijn, die meerdere weken kan duren en downstream rapportagedeadlines kan beïnvloeden

- Implementatiekloven tussen de gevalideerde doelstelling en een geloofwaardige interne routekaart om die te realiseren

- Complexiteit op groepsniveau waarbij verschillende entiteiten in verschillende markten op uiteenlopende niveaus van data-volwassenheid opereren

De meest effectieve aanpak:

Grondige methodologische voorbereiding vóór de indiening is de meest waardevolle investering. Het SBTi-validatieproces spoort inconsistenties in emissiebe rekeningen specifiek op. Hoe minder zorgvuldig de indiening, hoe langdurig en verstorend de beoordeling. Scenarioanalyse vóór de keuze van een doelstellingstype voorkomt dat doelstellingen worden gevalideerd en vervolgens stilletjes worden gemist.

Leveranciersengagement is van belang, ook wanneer er geen formeel leveranciersengagementdoel is geselecteerd. Bedrijven met gevestigde leveranciersdataprogramma’s zijn beter gepositioneerd voor Scope 3-reductie en staan sterker bij de meer veeleisende vereisten die onder Versie 2 worden verwacht.

Over herbasering: wanneer verbeteringen in datakwaliteit of bedrijfshandelingen zoals overnames, desinvesteringen of structurele reorganisaties de emissienulmeting materieel wijzigen, eist SBTi een melding en kan herindienen vereist zijn. Methodologische verbeteringen die de nulmeting niet materieel verschuiven, activeren dit vereiste niet. Het is een beheersbaar proces zodra je het begrijpt, maar één dat teams die er voor het eerst mee te maken krijgen regelmatig verrast.

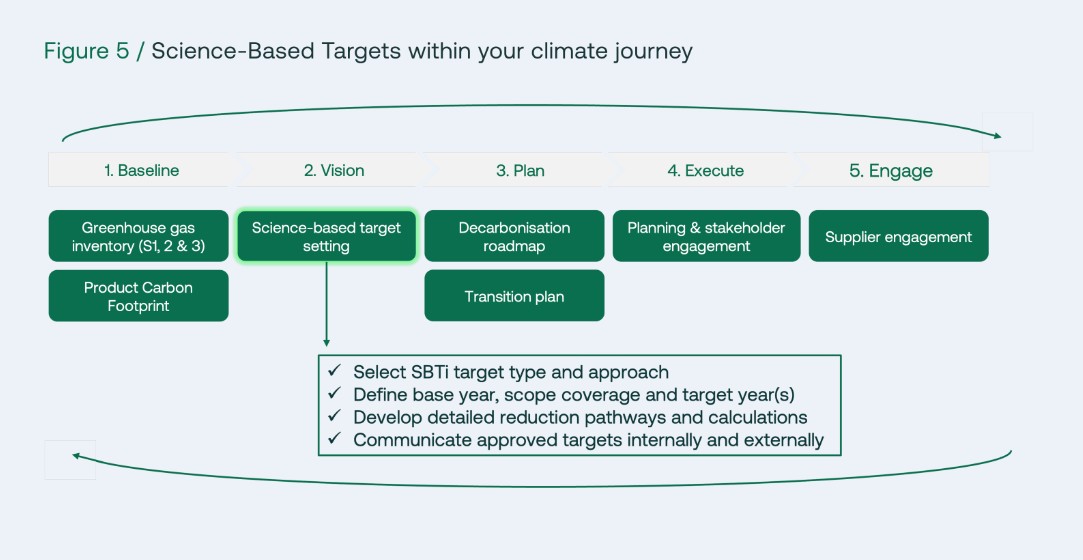

SBTs zijn een integraal onderdeel van je routekaart

Wetenschappelijk onderbouwde doelstellingen zijn nu ingebed in het compliance- en rapportagelandschap, niet als een losstaand initiatief, maar als de methodologie die geloofwaardige klimaatrapportage onderbouwt onder de CSRD, SB 253 en kaders die wereldwijd worden uitgebreid. De SBTi-standaard zelf evolueert mee: Versie 2 vereist gepubliceerde transitieplannen en introduceert een cyclisch validatiesysteem dat het stellen van doelstellingen omvormt tot een continu discipline, in plaats van een eenmalige gebeurtenis.

De bedrijven die het best gepositioneerd zijn, zijn degenen die SBTi niet als een keurmerk hebben behandeld, maar als een planningskader: door de kwaliteit van hun inventaris te versterken, hun toeleveringsketen vroegtijdig te betrekken en hun gevalideerde doelstellingen te verbinden aan rapportage, investeerderscommunicatie en operationele beslissingen. Dat is de weg van compliance naar daadwerkelijke positieve impact.

David Vazquez, Nexio Projects