Door de introductie van de Corporate Sustainability Reporting Standards (CSRD) ontstaan er steeds meer ontwikkelingen op het gebied van duurzaamheid. De awareness stijgt, nut en noodzaak van duurzaamheid neemt toe. Tegelijkertijd wordt er in deze tijd, waarin “true pricing” nog geen gemeengoed is, afgewogen waar de kosten en opbrengsten komen te liggen. Scope 3 (keten-) informatie van de CSRD zegt namelijk wel iets over de transparantie van informatie, maar niet over de verdeling van kosten en baten. Een exploratie van verschillende voorbeelden.

Achtergrond CSRD

Ondanks dat het thema integrated reporting en thinking al jarenlang op de agenda staat van grote multinationals als Ahold en Rabobank, blijkt het thema duurzaamheid en duurzaamheidsverslaggeving pas echt een vlucht te nemen in de afgelopen twee jaar. Op 10 november 2022 is de CSRD goedgekeurd door het Europese Parlement en hiermee is de incorporatie van duurzaamheidsverslagging voor een veel bredere groep grote ondernemingen een feit, waarbij de eisen van de European Sustainability Reporting Standards (ESRS) als norm zullen gaan fungeren.

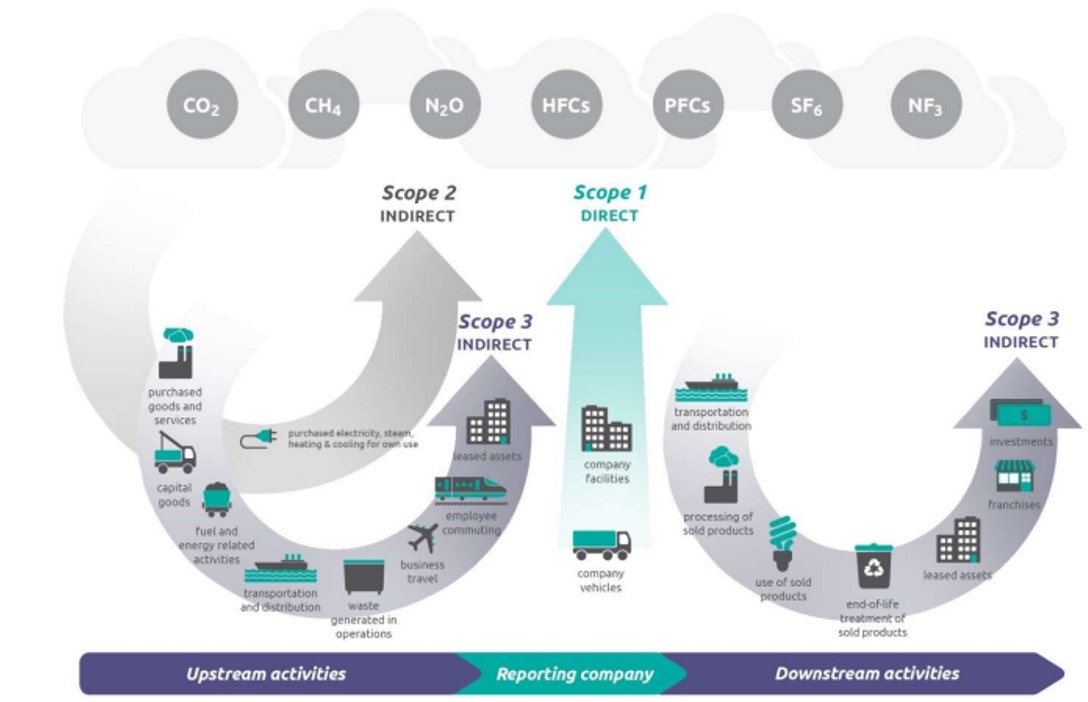

De definitieve versie van de ESRS-en is ondertussen gepubliceerd, een groot aantal KPI’s gerapporteerd moet gaan worden; grotendeels gebaseerd op thema’s vanuit de dubbele materialiteit; impact en financiële materialiteit. Voor multinationals en overige OOB’s treedt de CSRD in werking vanaf boekjaar 2024, overige grote ondernemingen van 2025, en beursgenoteerde SME’s vanaf 2026. MKB-ondernemingen krijgen vooral indirect met de nieuwe standaarden te maken door vragen uit de keten, de zogeheten scope 3 informatie. Scope 1 gaat over de onderneming zelf, scope 2 over de informatie vanuit de energieleverancier, terwijl scope 3 gaat over de upstream en downstream informatie uit de keten. MKB ondernemingen kunnen gestimuleerd worden, danwel verplicht worden door ketenbeheerders om informatie vast te leggen en te rapporteren rondom hun uitstoot vanuit stroom, brandstof en gasverbruik.

True pricing

Door het berekenen van de eigen uitstoot, gecombineerd met informatie uit de gehele keten, kunnen in de toekomst stappen worden gezet richting true pricing, waarbij true pricing wordt gedefinieerd als de kosten voor de productie van een ding of dienst, inclusief de verborgen kosten als gevolg van schade aan mens en milieu. Door deze verborgen kosten op te tellen bij de marktprijs ontstaat de true price. Ondanks dat de prijs fluctueert, is de prijs van CO2 dit jaar toegenomen tot boven de € 100,- per ton CO2. Toch zien we dagelijks al voorbeelden doorsijpelen richting true pricing.

Case Albert Heijn

| Albert Heijn vroeg alle leveranciers om:

Zich uiterlijk 30 juni 2023 te committeren aan de Net Zero doelstellingen van het Science Based Targets initiative (SBTi). Dit commitment is een belangrijke stap om uw eigen Net Zero Science Based Targets op te stellen en deze binnen 24 maanden na commitment door SBTi te laten valideren. |

Voor Albert Heijn is het realiseren van CO2 reducties een steeds belangrijkere prioriteit. En daarmee de noodzaak van het in kaart brengen van de CO2-footprint in de keten (Scope 3). Deze rapportage wordt vervolgens onderdeel van een jaarlijks proces waarbij alle leveranciers uiterlijk 30 juni rapporteren over het voorgaande rapportage jaar. De vraag is echter wie de kosten van deze CO2 reducties moet gaan dragen. Albert Heijn gaat op het gebied van koffie experimenteren met true pricing, om meer inzicht te verschaffen aan gebruikers wat de werkelijke prijs is van het product inclusief klimaatkosten.[1] Een zwarte koffie kost dan €2,08 i.p.v. €2,00 voor wie de true price betaalt. Een cappuccino met koemelk of met havermelk kost €2,00 maar wie de true price betaalt, betaalt voor een cappuccino met koemelk €2,28 en voor een cappuccino met havermelk €2,11.

In dit voorbeeld betaalt de consument de extra kosten, waarbij menigeen zal denken dat het “rijke” concern deze kosten toch zelf zou kunnen dragen. De conclusie dat Ahold deze kosten niet “zomaar” kan dragen lijkt gerechtvaardigd, omdat de gemiddelde marge maar 2,87% is. Tegelijkertijd, stel dat we true pricing overal doorvoeren, in hoeverre leidt dit dan tot extra inflatie om deze kosten te dragen en welke “ontwrichtende” effecten heeft dit mogelijk op mens en economie?

Kansen of bedreigingen rondom Limited Assurance:

Daarnaast wordt binnen de CSRD is het verplicht stellen van limited assurance rondom de duurzaamheidsverslagging. De toeleveranciers van AH dienen naast de cijfers sec zich waarschijnlijk te verantwoorden hoe de juistheid en volledigheid van de informatie gewaarborgd kan worden in het kader van de geëiste limited assurance.

“Assurance-onderzoek van duurzaamheidsrapportering: onderzoek dat leidt tot een oordeel over de duurzaamheidsrapportering van een onderneming of instelling dat verplicht is gesteld bij of krachtens artikel 391a van Boek 2 van het Burgerlijk Wetboek;” [2]

Toeleveranciers kunnen door Albert Heijn geconfronteerd met de eisen rondom CO2-uitstoot en limited assurance. Deze leveranciers zullen extra kosten moeten maken om de informatiesystemen te versterken. Over de CO2 Scope 1-2-3-footprint wordt al jaren verslag gedaan door Ahold Delhaize in haar jaarverslag. Echter om aan de limited assurance vereisten te voldoen zullen waarschijnlijk ook toeleveranciers stappen zetten om de kwaliteit van brondata en calculatie van de carbon footprint te verhogen, waarbij het nog onzeker is tot hoeveel extra kosten dit zal gaan leiden bij MKB ondernemingen. Wel is het positief dat de kwaliteit en transparantie van informatie toeneemt.

Bakjes Friet

Dit lijkt ver van ons bed, maar ook in onze dagelijkse activiteiten zien we duurzaamheid ondertussen terugkomen. Per 1 juli 2023 moeten klanten betalen voor ‘to go’ plastic wegwerpverpakkingen. Het doel is dat het gebruik van plastic wegwerpartikelen in 2026 met 40% is gereduceerd. Het advies: 25 cent voor bekers, 50 cent voor maaltijdverpakkingen en 5 cent voor portieverpakkingen. We zijn ondertussen allemaal wel ergens geconfronteerd met deze doorberekende kosten. Het tweede voorbeeld zijn de blikjes. De eerste ervaringen met blikjes zijn nog niet positief, omdat slechts rond de 40% van de blikjes met statiegeld retour komen. Hoewel de 15 cent statiegeld formeel niet direct kosten zijn voor de consument, komen ze veelal wel bij de consument terecht; zeker als er geen goede mogelijkheden zijn de blikjes weg te brengen. Als laatste zien we dat de Nederlandse Emissieautoriteit rapporteert over de prijs van de CO2-heffingen. De CO2-heffing koppelt een prijs aan de industriële emissie van een ton CO2, waarbij de bedragen jaarlijks worden geïndexeerd en zullen toenemen. Of deze kosten worden doorberekend is nog onbekend.

Conclusie

De CSRD gaat impact hebben op de reële wereld, op de reële economie. Mensen worden zich meer bewust van het thema duurzaamheid, het verhogen van de transparantie en het verlagen van de CO2-uistoot. De CSRD zorgt hierbij voor een verbetering en versnelling van de informatie rondom duurzaamheid en uitstoot. Maar daarnaast zullen de kosten voor plastic, voor blikjes, voor CO2 uitstoot en voor de limited assurance waarschijnlijk moeten worden doorbelast, met mogelijk hogere prijzen tot gevolg voor consumenten. De CSRD kan in de toekomst mogelijk leiden tot het toepassen van true pricing, wat op zich positief en transparant is. Tegelijkertijd is het de vraag wie die extra kosten moeten dragen. True pricing is hiermee een prachtig concept, maar gaat op korte termijn echt financiële gevolgen hebben. Het positieve is wel dat zowel de CSRD, als de CO2 doorbelastingen een werkelijke effecten hebben als het gaat om de awareness van duurzaamheid. Maar welke impact het gaat hebben op de totale maatschappij en wie de kosten moet gaan dragen is nog onbekend. Vooralsnog de consument.

Dr. Ferdy van Beest is directeur duurzaamheid bij Flynth adviseurs en accountants. Tevens is hij Associate professor of corporate reporting aan de Nyenrode Business Universiteit en lid van de werkgroep Duurzaamheidsverslaggeving van de Raad voor de Jaarverslaggeving. Als laatste is hij lid van de stuurgroep Duurzaamheid van de Nederlandse Beroepsorganisatie van Accountants. Dit artikel is geschreven op persoonlijke titel.

Noten:

[1] Albert Heijn gaat met true pricing experimenteren – Nieuws Retail | Foodbusiness.nl

[2] Burgerlijk Wetboek en enige andere wetten in verband met de implementatie van richtlijn (EU) 2022/2464 met betrekking tot duurzaamheidsrapportering door ondernemingen (PbEU 2022, L 322) (Wet implementatie richtlijn duurzaamheidsrapportering).