Vanaf 2024 moeten grote beursgenoteerde ondernemingen voldoen aan de Corporate Sustainability Reporting Directive (CSRD). Een jaar later zijn de overige grote ondernemingen aan de beurt. Onderdeel van de CSRD is de keteninformatie die door ondernemingen moet worden weergegeven. Het risico ontstaat dat er per MKB onderneming straks 26 verschillende verzoeken komen om aan alle informatiewensen te voldoen. Kan dit het beste aan de markt worden overgelaten, of moet er pro actief worden gezocht naar informatieve en vergelijkbare standaarden, ook voor het MKB?

Aanleiding

Op 10 november 2022 is de CSRD goedgekeurd door het Europees parlement en op 5 januari 2023 is deze definitief van start gegaan[1]. De CSRD is van toepassing voor alle grote ondernemingen (> 40 miljoen omzet, > 20 miljoen balanstotaal, > 250 werknemers) voor boekjaar vanaf 1 januari 2025. Voor beursgenoteerde ondernemingen en OOB’s is dit zelfs een jaar eerder. Doel van de CSRD is onder andere het gaan voldoen aan de “green deal”, waarbij landen, en bedrijven gaan samenwerken om tot net zero te komen in 2050 en zo de opwarming van de aarde te beperken tot onder 2 graden Celsius. De CSRD wordt nader uitgewerkt in duurzaamheidsrapportage standaarden, die worden European Sustainability Reporting Standards (ESRS) genoemd. De ESRS geven inzicht in de inrichtings- en openbaarmakingsvereisten van het duurzaamheidsverslag. Deze zullen naar verwachting per 30 juni 2023 definitief door de Europese Commissie worden goedgekeurd.

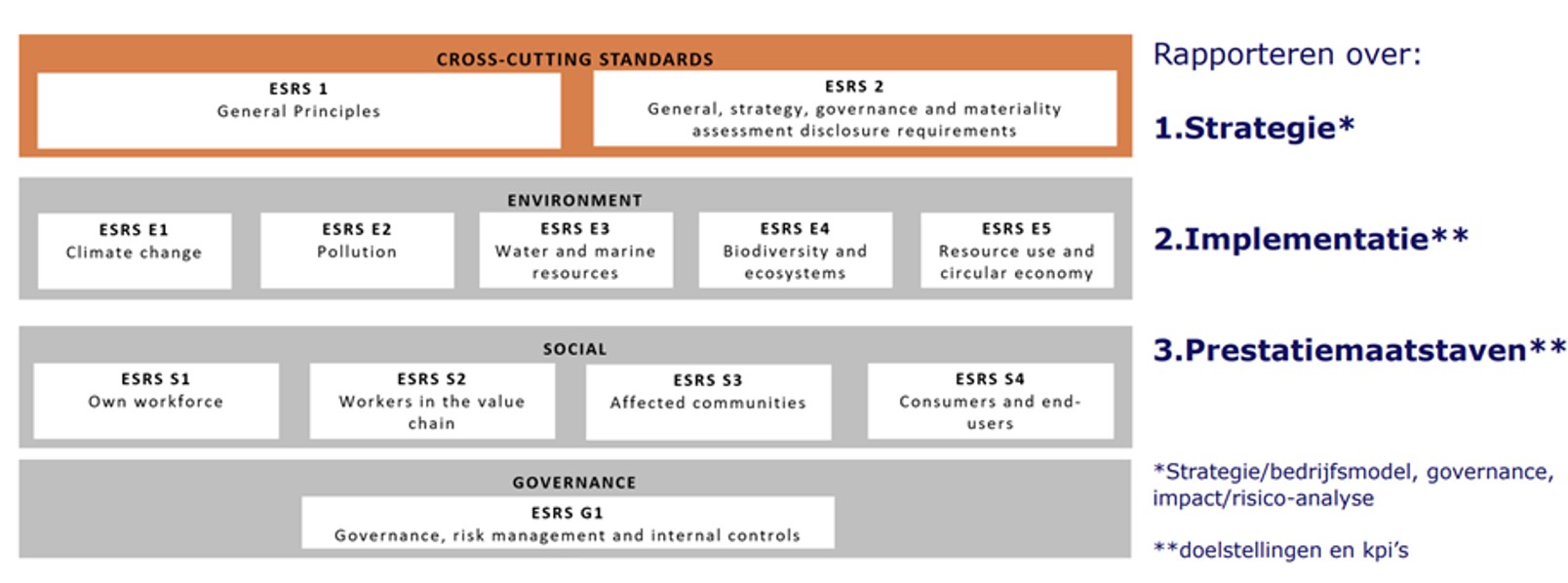

Overzicht ESRS

Figuur 1. Overzicht structuur ESRS

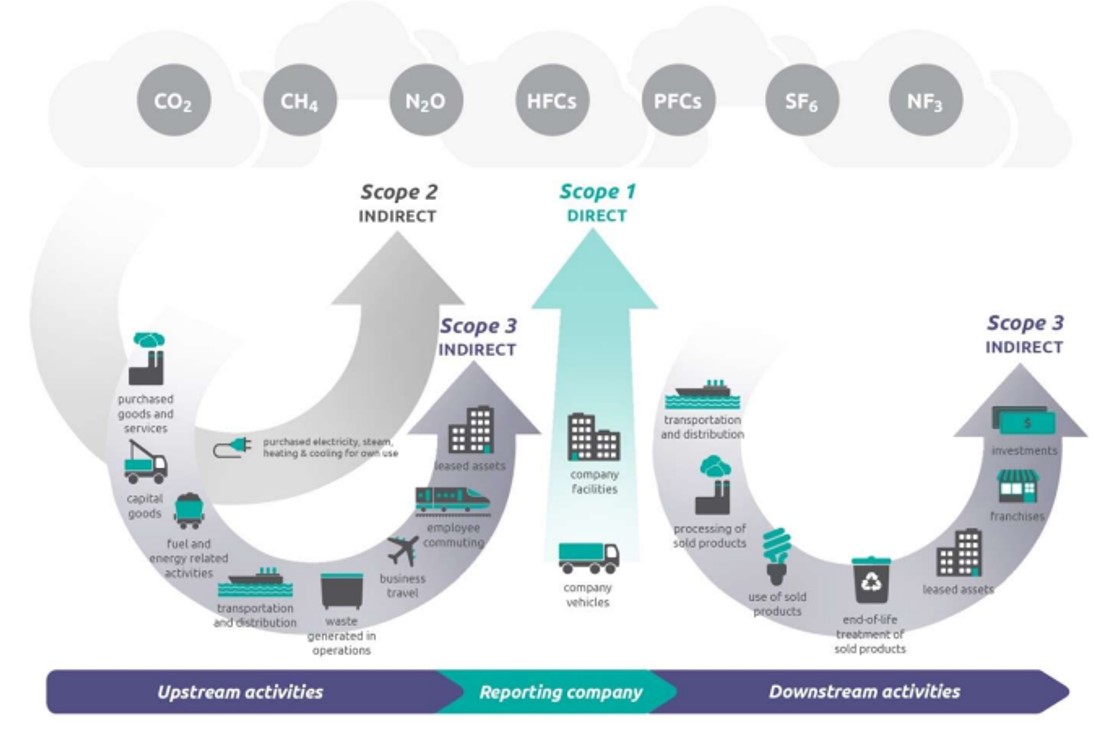

Belangrijk onderdeel binnen de CSRD is echter de zogeheten keteninformatie. Ondernemingen dienen te rapporteren over hun scope 1, 2 en 3 zoals dit in het volgende overzicht is weergegeven:

Grote ondernemingen moeten dus niet alleen rapporteren over haar eigen uitstoot, maar ook over de totale waardeketen. Scope 1 gaat over de eigen informatie van ondernemingen, scope 2 over de informatie verkregen via energieleveranciers, terwijl scope 3 de upstream en downstream informatie weergeeft van de gehele keten waar je als organisatie onderdeel vanuit maakt. De 1e drie jaar echter is er nog een uitstel mogelijkheid om over de scope 3 te rapporteren, indien je nog niet over de informatie beschikt. Wel moet je dan toelichten hoe je aan de informatie uit de waardeketen denkt te komen. De keteninformatie kan worden verkregen door indirecte schattingsmodellen, gebaseerd op meer openbaar beschikbare informatie. Zo heeft Philips al jaren een ecologische P&L uitgewerkt, gebaseerd op geschatte verbruik van haar verkochte producten om daarmee in te schatten wat de scope 3 CO2-uitstoot is van de door haar geleverde producten.

Rol MKB

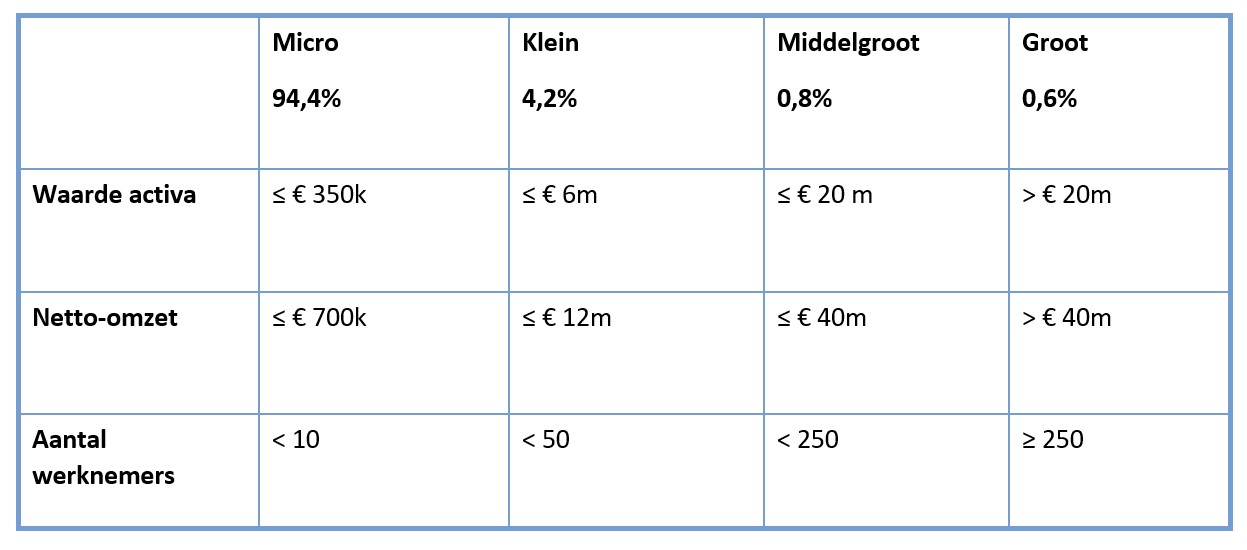

Om de energietransitie te bewerkstelligen en te komen tot “fit for 55” (2030) en net zero 2050 is het MKB echter de motor om dit te kunnen bewerkstelligen. De groottecriteria, uitgewerkt in BW 2 Titel 9 leiden tot de volgende verdeling:

MKB Nederland is daarmee met >90% DE motor om de energietransitie te bewerkstelligen en een eerlijke en transparantere wereld te creëren. Toch zijn er voor MKB ondernemingen op dit moment nog geen concrete plannen rondom duurzaamheid en duurzaamheidsverslaggeving, en dit kan tot grote praktische problemen leiden.

Een belangrijk alternatief om aan de duurzaamheidsinformatie te komen voor grote ondernemingen is uitvraag in de keten. Grote ondernemingen moeten in het kader van ESRS E1 opnemen hoe zij de energietransitie Fit for 55 en net zero 2050 bewerkstelligen en een actieve rol in de waardeketen voor het beïnvloeden van MKB-Nederland lijkt daarbij onontbeerlijk. Naast ecologische informatie zal dit ook gaan om de sociale aspecten in de keten, de mens. Indien er een belangrijke rol is voor de ketenverantwoordelijke voor de “workers in the value chain” (S2) dan zal een grote onderneming daar een uitspraak over moeten doen.

MKB: informatieverzameling en vastlegging

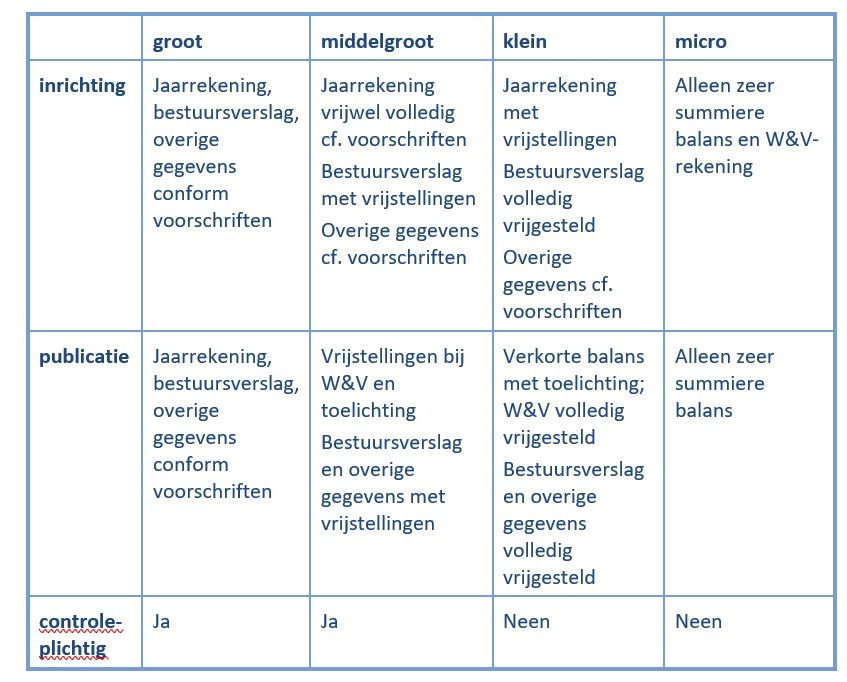

Er zijn echter grote verschillen tussen grote ondernemingen en MKB-ondernemingen als het gaat om vastlegging en rapportage van informatie in het jaarverslag. Er wordt gewerkt met allerlei vrijstellingen waardoor MKB ondernemingen vanuit het jaarverslaggevingsrecht nauwelijks duurzaamheidsinformatie hoeven bij te houden.

CSRD light als verplichting

In het artikel “Duurzaamheid is belangrijker dan perfecte assurance”[2] beschrijf ik de angst dat accountants problemen hebben met ESG-informatie en dat ze worstelen invulling te geven aan de limited assurance die dadelijk noodzakelijk is. Begrijpelijk, en dat probleem is ook nog niet volledig opgelost. Maar omgekeerd, indien grote ondernemingen een serieuze effort stoppen in de energietransitie, dan zullen zij MKB-Nederland hier allemaal voor nodig hebben, direct danwel indirect. En waar de ESRS-en straks voor eerlijke en transparante informatie zorgt, en vooral ook vergelijkbare informatie tussen grote onderneming, is het risico groot dat iedere individuele grote onderneming een eigen verzoek neer legt bij MKB ondernemingen in het kader van haar scope 3 informatie verstrekking. Met een eventuele “CSRD Light” wordt het MKB minder snel overrompeld, wordt dataverzameling vanuit de ketenverantwoordelijke efficiënt en uniform, en zorgt het mogelijkerwijs ook voor een grote draagvlak bij MKB ondernemingen, die toch al vaak gebukt gaan onder allerlei vormen van administratieve lastendruk. Dit terwijl iedereen, ook MKB ondernemers, het belang van een verbetering van duurzaamheid onderkennen. Derhalve, zonder uitputtend te zijn, wil ik een voorzet geven voor de CSRD light, waarbij MKB ondernemingen alvast “rekening kunnen houden” met de informatie die in het kader van duurzaamheid kan worden uitgevraagd. In lijn met de invulling van de ESRS-en zou dit mijns inziens moeten bestaan uit een verplicht algemeen gedeelte rondom ESG-informatie, eventueel aangevuld met sector specifieke informatie.

Dit schema (pdf) geeft een voorschot op een deel van de informatie waar aan gedacht kan worden, waarbij ik MKB ondernemers oproep om mee te denken welke informatie zou moeten worden vastgelegd. De lijst is uiteraard nog niet volledig of uitputtend en fungeert slechts als voorzet voor de gedachtenvorming.

Slot: CSRD light: Onzin of Noodzaak?!

Noodzaak staat altijd ter discussie, zeker als het om het thema duurzaamheid gaat en nog veel meer indien het gaat om verslaggeving. Maar we zullen samen moeten werken met alle ondernemingen om stappen te zetten in de energietransitie en te voldoen aan de voorwaarden van de “greendeal”. De ergste nachtmerrie van een MKB ondernemer die nauwelijks kan rondkomen is dat er vervolgens wekelijks informatieverzoeken komen van grote ondernemingen om aan haar scope 3 informatie te kunnen voldoen in het kader van de CSRD. Daarom pleit ik om het om te draaien en om pro actief op zoek te gaan naar informatie die zowel voor de MKB ondernemer als grote ondernemingen van toegevoegde waarde is om aan de klimaattransitie invulling te geven en te voldoen aan open en vergelijkbare informatie rondom ESG-informatie. De vraag is echter wie deze handschoen oppakt? Moet de Raad voor de Jaarverslaggeving dit doen door specifieke eisen te gaan stellen aan MKB ondernemingen, de NBA vanuit haar grote groep leden die werkt met MKB ondernemingen, het ministerie van EZK, MKB Nederland of een andere branchevereniging? Hoe dan ook, de discussie moet gevoerd worden, want we hebben MKB Nederland nodig; als motor voor de economie, maar ook als motor achter de energietransitie.

Dr. Ferdy van Beest, directeur data proposities en integrated reporting bij Flynth adviseurs en accountants, Associate Professor Corporate Reporting aan de Nyenrode Business Universiteit, lid van de RJ werkgroep duurzaamheidsverslaggeving en lid van de NBA stuurgroep duurzaamheid. Dit artikel is geschreven op persoonlijke titel.