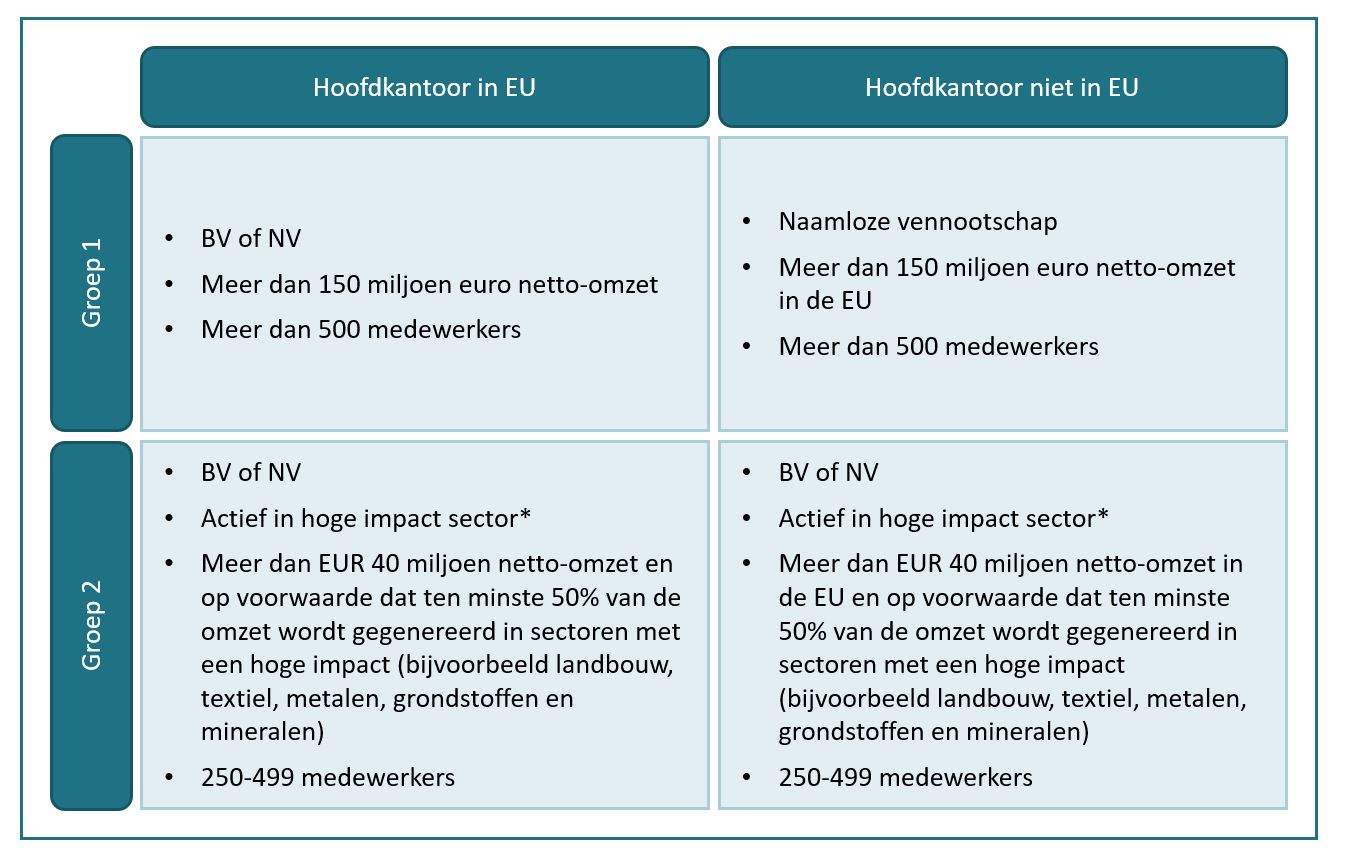

Op 24 februari 2022 heeft de Europese Commissie het langverwachte voorstel over due diligence in de leveranciersketen goedgekeurd en gepubliceerd. De nadruk van deze Europese regels liggen op de mogelijke negatieve gevolgen van bedrijfsactiviteiten op het gebied van mensenrechten en milieuaspecten. In het kort: de vrijblijvendheid vervalt en er komt een verplichting voor organisaties om eerlijk zaken te gaan doen conform de OESO-richtlijnen. Daarnaast wordt een bedrijf verplicht om volledig klimaatneutraal te worden. Hierbij wordt ook naar uw leveranciers gekeken. Als uw bedrijf voldoet aan een van de onderstaande criteria, is dit artikel over de Corporate Sustainability Due Diligence Directive (CSDDD) interessant voor u.

Overgenomen uit “Proposal for a Directive of the European Parliament and of the Council on Corporate Sustainability Due Diligence and amending Directive (EU) 2019/1937“, 23.02.2022

Kleine en middelgrote ondernemingen (MKB) worden uitdrukkelijk uitgesloten van deze richtlijn, maar zij zullen er waarschijnlijk wel door worden geraakt als onderdeel van de waardeketens van de grote ondernemingen. In deze rol zullen zij de rapporterende ondernemingen moeten ondersteunen bij het vervullen van hun verplichtingen die uit deze verordening voortvloeien.

Wat moet het bedrijfsleven gaan doen?

De CSDDD heeft tot doel verantwoordelijk gedrag van ondernemingen op het gebied van mensenrechten te bevorderen en het milieu te beschermen door de toepassing van risicobeperkingsprocessen. De richtlijn is tweeledig en heeft betrekking op due diligence-verplichtingen en maatregelen ter bestrijding van de klimaatverandering.

-

Zorgvuldigheidsverplichtingen (Due Diligence)

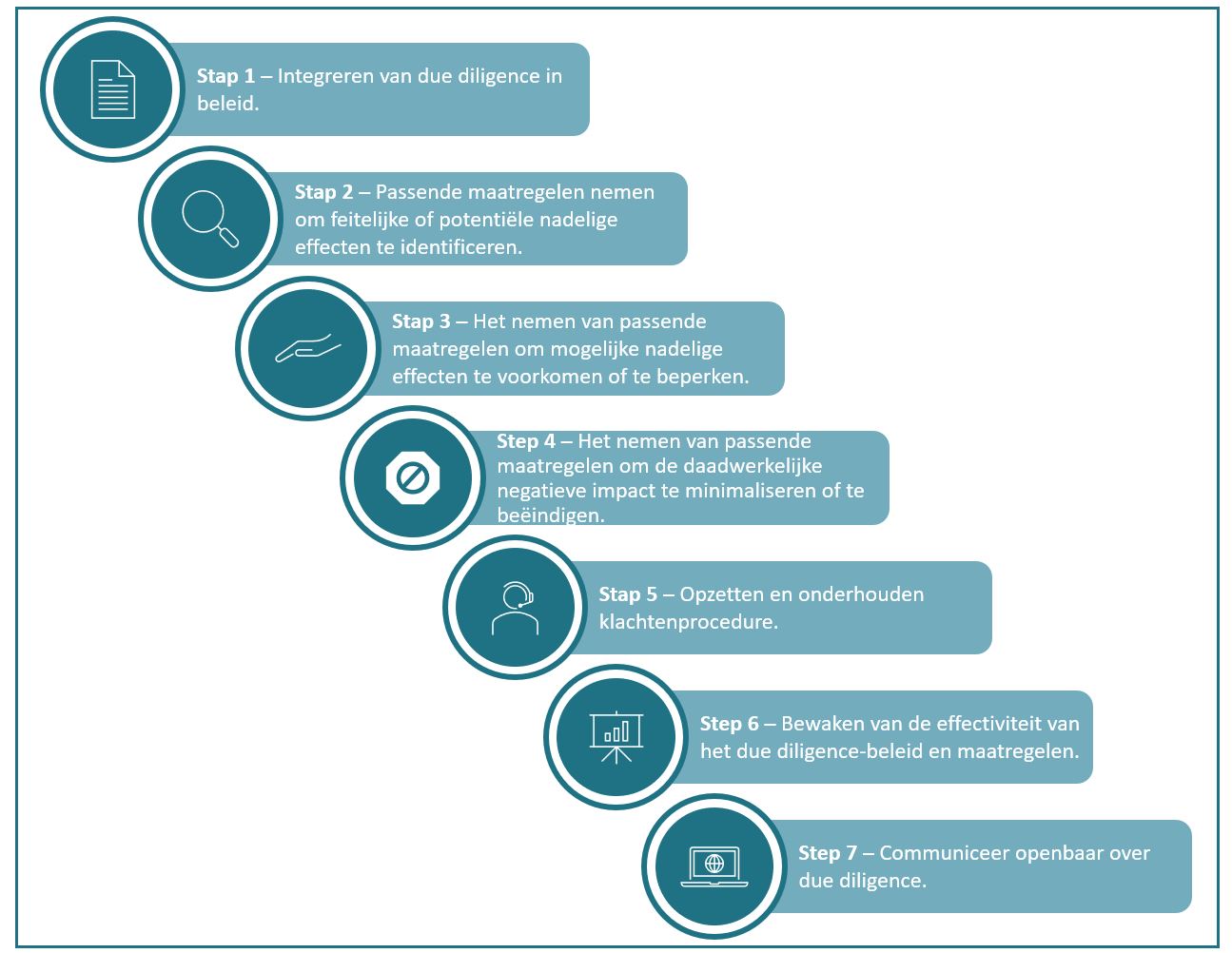

De verplichtingen van het bedrijfsleven omvatten een due diligence-onderzoek door uw bedrijf naar de internationale overeenkomsten inzake mensenrechten en milieuverdragen die in de bijlage bij de richtlijn zijn opgenomen. Daarbij moet de due diligence niet alleen worden uitgevoerd bij uw eigen activiteiten en uw dochterondernemingen wereldwijd, maar ook bij bedrijven in de waardeketen waarmee uw organisatie een “gevestigde zakelijke relatie” heeft. In deze context omvat uw “waardeketen” alle upstream- en downstreamactiviteiten: het omvat de inkoop van de materialen die uw bedrijf nodig heeft om uw product te maken, de daaropvolgende distributie en opslag tot aan het einde van de levenscyclus van uw producten. Er is sprake van een “gevestigde zakelijke relatie” wanneer de leveringsrelatie van uw bedrijf duurzaam is in termen van intensiteit & duur en niet een verwaarloosbaar of bijkomstig deel van de waardeketen vertegenwoordigt.

Indien een directe zakenrelatie als “gevestigd” wordt aangemerkt, is deze richtlijn ook van toepassing op alle daarmee verbonden indirecte zakenrelaties. Beide definities zullen door de EU verder moeten worden verduidelijkt, aangezien het toepassingsgebied van de due diligence nog niet transparant genoeg is om gemakkelijk in de praktijk te kunnen worden toegepast. Zodra uw bedrijf het toepassingsgebied voor de due diligence-verplichtingen heeft bepaald, moet het de volgende stappen uitvoeren:

Overgenomen uit “Proposal for a Directive of the European Parliament and of the Council on Corporate Sustainability Due Diligence and amending Directive (EU) 2019/1937“, 23.02.2022

Naleving van dit proces zal gevolgen hebben voor bijna alle aspecten van uw activiteiten en de samenwerking tussen afdelingen. Daarnaast zal ook meer samenwerking en communicatie met uw zakenpartners nodig zijn. Daarbij moet uw bedrijf ook evalueren hoe het wil interacteren met de indirecte zakenpartners (tier 2 en 3): ofwel rechtstreeks, ofwel via een cascadeproces via uw directe zakenpartners.

Een andere uitdaging zal waarschijnlijk zijn om de nodige informatie te verkrijgen voor de due diligence in sommige landen buiten de EU. De wetgevers zullen hopelijk het aankomende jaar nadere richtlijnen over dit onderwerp verstrekken.

Bijzondere aandacht moet ook worden besteed aan de due diligence-stappen 2 tot en met 4 en het genoemde begrip “passende maatregel”. Dit is in wezen een inspanningsbenadering, d.w.z. dat de door uw organisatie genomen maatregelen het doel van de zorgvuldigheidsverplichtingen moeten bereiken en redelijkerwijs toepasbaar moeten zijn voor uw onderneming. De invloedssfeer van uw onderneming in dit verband omvat enerzijds relaties waar u een betrouwbare invloed hebt via eigendom/marktmacht, en anderzijds, waar uw macht minder uitgesproken is, via redelijke samenwerking en betrokkenheid bij de zakenrelaties met nadelige gevolgen.

De CSDDD legt ook de nadruk op de plichten van bestuurders/directie met betrekking tot de due diligence-verplichtingen. Bestuurders zullen verantwoordelijk zijn voor de uitvoering van de due diligence-acties in hun ondernemingen, om deze op te nemen in de beheerssystemen, de bedrijfsstrategie aan te passen aan de geïdentificeerde potentiële/actuele effecten en de genomen maatregelen en daarbij rekening te houden met de inbreng van de belanghebbenden, terwijl zij handelen in het beste belang van de onderneming.

Lezers van dit artikel die bekend zijn met de “OESO-richtslijnen voor multinationale ondernemingen” hebben waarschijnlijk de gelijkenissen opgemerkt. De overeenkomsten zijn er inderdaad en ondernemingen die de OESO-richtlijnen reeds hebben aangenomen, zullen een voorsprong hebben bij de tenuitvoerlegging van de CSDDD.

-

Verplichtingen inzake klimaatdoelstellingen

Opnieuw versterkt de EU de gestelde klimaatdoelen voor 2050. Bedrijven van groep 1 zullen een plan ontwikkelen om ervoor te zorgen dat het bedrijfsmodel en de strategie van de bedrijven in overeenstemming zijn met het Akkoord van Parijs, dat wil zeggen dat ze bijdragen aan het beperken van de opwarming van de aarde tot 1,5°C.

In het geval dat het klimaat wordt geïdentificeerd als één van de belangrijkste risico’s of een belangrijke risico-impact heeft, moet uw organisatie emissiereductiedoelstellingen definiëren en het behalen van deze doelstellingen moet worden opgenomen in de variabele beloning van de bestuurders van uw bedrijf.

Er zijn ook overlappingen met de voorgestelde Corporate Sustainability Reporting Directive (CSRD) van vorig jaar. Hoogstwaarschijnlijk moeten EU-ondernemingen van groep 1 en 2 niet alleen voldoen aan de CSDDD, maar hierover ook rapporteren onder de CSRD. De CSRD vormt daarmee een aanvulling op de CDDD en creëert synergieën op het gebied van klimaatdoelstellingen, aangezien de taken voor het verzamelen van informatie, waaronder het opzetten van processen, in overeenstemming zijn met de rapportagevereisten van de CSRD. In tegenstelling tot de CSRD die een beperkte zekerheid vereist van een derde partij over de rapportage van uw bedrijf, voorziet de CSDDD niet in een vergelijkbare onafhankelijke beoordeling.

Hoewel deze richtlijn door sommige bedrijven waarschijnlijk als een extra administratieve last zal worden ervaren, zal ze ook een gelijk speelveld creëren dat het zakendoen over de EU-grenzen heen zal vergemakkelijken. Sommige EU-landen hebben al vergelijkbare regelgeving geïmplementeerd of zijn begonnen met het ontwerpen van vergelijkbare regelgeving, maar met andere normen. Deze verschillende normen zouden het voor grensoverschrijdende bedrijven lastig hebben gemaakt om ze op lokaal niveau na te leven, maar zullen nu waarschijnlijk worden aangepast aan de EU-richtlijn.

Volgende stappen

Vanwege de complexiteit en het grote bereik van deze richtlijn doen bedrijven er goed aan snel te beginnen met het opzetten en implementeren van de processen, aangezien de EU-lidstaten, zodra deze richtlijn is aangenomen door het Europees Parlement en de Raad, slechts twee jaar de tijd hebben om om de richtlijn om te zetten in nationaal recht. Groep 1-ondernemingen zullen er dan aan moeten voldoen (vermoedelijk in 2025/2026) en groep 2-ondernemingen twee jaar later.

* Sectoren met een hoge impact omvatten daarbij onder meer de productie- en groothandelsactiviteiten in de bredere textielindustrie, basismetaal en niet-metaalproducten, de volledige primaire sector (bijv. landbouw), de voedsel- en drankenindustrie, de winning van minerale hulpbronnen ( bijv. ruwe aardolie, aardgas, steenkool) en de vervaardiging van metalen basisproducten, andere niet-metaalhoudende minerale producten en gefabriceerde metaalproducten, de groothandel in minerale hulpbronnen, minerale basisproducten en tussenproducten (inclusief metalen en metaalertsen, bouwmaterialen, brandstoffen en chemicaliën).

Teresa Brose, ESG-consultant bij Empact en werkt o.a. voor Nederlandse Rijksoverheid op het gebied van Due Diligence.