“De scope en complexiteit zijn veranderd, maar CSRD-rapportage verdwijnt niet. Een strategische benadering van ESG helpt je vooruit.”

De context: de Omnibus updates en CSRD

Onlangs hebben we het EU Omnibus-pakket en de impact daarvan op CSRD-rapportage en bredere ESG-strategie onder de loep genomen in een webinar. We stonden stil bij de vraag welke organisaties nu binnen de scope vallen, hoe de tijdlijnen zijn verschoven en wat dit betekent voor zowel verplichte CSRD-implementatie als vrijwillige ESG-rapportage.

Hoewel de Omnibus de scope van CSRD heeft verkleind en de CSRD-tijdlijn heeft aangepast, houdt de druk vanuit regelgeving en stakeholders aan. Bedrijven zullen hoogwaardige ESG- en CSRD-rapportages moeten blijven maken. Sterker nog, wij verwachten dat er een tweedeling zal komen tussen organisaties die ‘in scope’ zijn van CSRD en partijen die dat niet zijn. En die zich eerder zullen richten op vrijwillige standaarden zoals VSME, de nog te ontwikkelen vrijwillige standaarden voor niet-CSRD-bedrijven en de Global Reporting Initiative (GRI).

Download onze rapportagegids om te begrijpen welke ESG-rapportagekaders relevant zijn voor uw organisatie.

Wetgevingsproces en het Omnibus‑pakket

Vier parallelle wetgevingstrajecten

Tijdens de sessie vatten we samen hoe het Omnibus‑pakket zich heeft ontwikkeld na de oorspronkelijke goedkeuring van CSRD in 2021. Vier parallelle wetgevingstrajecten stonden centraal:

- Omnibus I (“Stop the clock”-richtlijn): pauzeerde de toepassing van CSRD voor golven 2 en 3 om tijd te creëren voor discussie over onder meer reikwijdte en rapportage-inhoud.

- Omnibus‑voorstel inhoud: introduceerde nieuwe drempels en vrijstellingen voor CSRD en CSDDD, en maakte duidelijk welke organisaties verplicht een CSRD‑rapport moeten publiceren.

- Herziene ESRS: de conceptstandaarden van EFRAG beogen vereenvoudiging van rapportages, met ongeveer 60% minder datapunten en bevestiging dat assurance voorlopig op beperkt niveau blijft.

- Taxonomie Verordening: aangepast om scope en toepassing af te stemmen op de CSRD‑wijzigingen, met financiële materialiteitsdrempels voor niet‑materiële economische activiteiten en vereenvoudigde DNSH‑criteria.

Bijgewerkte drempelwaardes en CSRD‑scope

Een belangrijk gevolg van de Omnibus is de aanzienlijke verhoging van de CSRD‑rapportagedrempels.

CSRD:

- EU‑entiteiten: CSRD geldt nu voor ondernemingen met meer dan 1.000 werknemers én een netto-omzet van meer dan 450 miljoen euro, zowel op entiteitsniveau als op geconsolideerd niveau voor EU‑moederondernemingen.

- Niet‑EU‑entiteiten met substantiële EU‑aanwezigheid: wanneer een moeder buiten de EU gedurende twee opeenvolgende jaren minstens 450 miljoen euro omzet in de EU behaalt en er minimaal één EU‑dochter of ‑vestiging is met individueel meer dan 200 miljoen euro omzet.

CSDDD:

- Drempels verhoogd naar 5.000 werknemers en 1,5 miljard euro omzet, waarmee de focus duidelijk ligt op zeer grote groepen.

CSRD‑scope, vrijstellingen en consolidatie

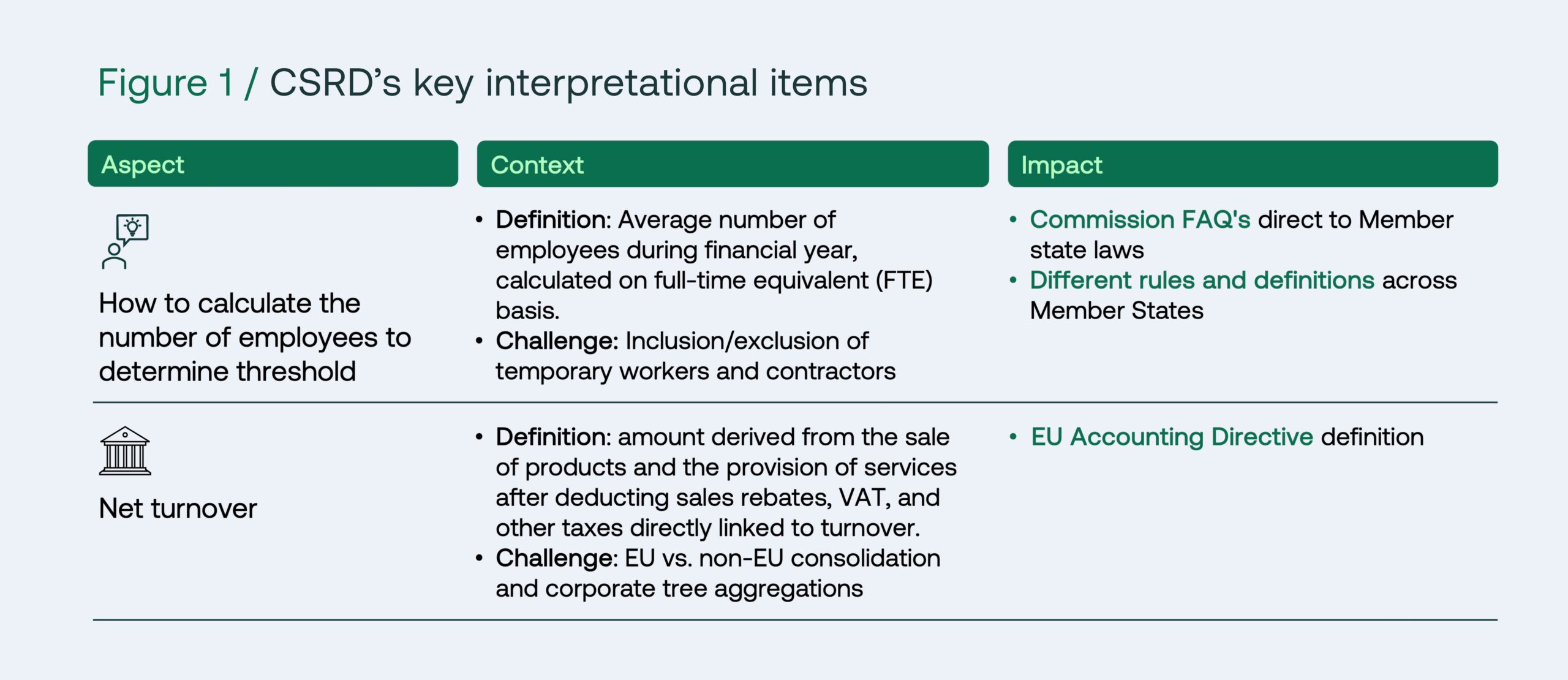

Kernpunten bij interpretatie: werknemers en omzet

De praktische interpretatie van de CSRD‑scope is minder rechtlijnig dan je zou denken aan de hand van de drempels. Zo is het werknemerscriterium gedefinieerd als het gemiddelde aantal werknemers over het boekjaar, berekend in fulltime-equivalenten (FTE). Maar hoe zit dat met tijdelijke krachten, ZZPers en deeltijders?

Bedrijven worstelen vaak met een consistente berekening over lidstaten heen, zeker als nationale regels afwijken. Organisaties doen er dan ook goed aan definities te spiegelen aan de EU‑Jaarrekeningrichtlijn en de eigen jaarrekening. Ook de netto‑omzet zorgvuldig geconsolideerd worden om vast te stellen of drempels op entiteits- én groepsniveau worden overschreden.

Omnibus‑vrijstellingen voor rapportage

Omnibus introduceert twee nieuwe vrijstellingen die een belangrijke rol spelen bij CSRD‑scope en consolidatie:

- Wijzigingen in groepssamenstelling: moederondernemingen mogen specifieke informatie achterwege laten als de groep significant is veranderd door fusies, acquisities of desinvesteringen, mits de gebeurtenissen én hun impact op impacts, risico’s en kansen (IRO’s) worden toegelicht.

- Financiële holdings: holdings waarvan de dochters onafhankelijke businessmodellen en operaties hebben en waarvan het enige doel is het houden van investeringen, kunnen ervoor kiezen niet te rapporteren.

Beide vrijstellingen vergen transparante toelichting en ontheffen ondernemingen niet van de plicht om de CSRD‑scope binnen de volledige groep goed te doorgronden.

Consolidatiescenario’s en CSRD‑gevolgen

Onze experts hebben praktische voorbeelden uitgewerkt om de complexiteit van CSRD‑toepassing te illustreren in drie scenario’s:

- EU‑gebaseerde holdings met grensoverschrijdende consolidatie.

- Niet‑EU‑holdings met substantiële EU‑aanwezigheid en mogelijke consolidatievormen voor grote groepen buiten de EU.

- Financiële holdingstructuren en toepassing van vrijstellingen in een realistische setting.

Hoe bedrijven moeten reageren: binnen en buiten scope

CSRD‑traject voor bedrijven in scope

Voor organisaties die onder CSRD en ESRS vallen, is een gefaseerd implementatietraject, afgestemd op de vernieuwde tijdlijn, essentieel:

- In 2026: afronden of actualiseren van dubbele materialiteitsanalyses (DMAs), ESRS‑gap‑analyses en eerste klimaattransitie‑ en decarbonisatieplannen.

- De basis: policies, actions, targets, and metrics (PATM), EU‑Taxonomie‑analyses en klimaatrisico‑analyses waar ESRS E1 materieel is.

- Vanaf boekjaar 2027: systemen en tooling moeten klaar zijn voor CSRD‑dataverzameling, met rapportage in 2028 onderworpen aan beperkte assurance en digitale tagging.

ESG‑strategie voor organisaties buiten CSRD‑scope

Voor organisaties buiten de scope verschuift de focus van pure compliance naar strategische ESG‑positionering. Dubbele materialiteitsanalyses blijven zeer waardevol voor ESG‑strategie, ook zonder verplichte CSRD‑rapportage.

Aanbevolen acties zijn onder andere:

- Breng de mate van paraatheid voor de wet- en regelgeving en de stakeholderverwachtingen in kaart

- Doe een benchmark om een minimum compliance‑baseline én ESG‑ambitie te bepalen.

- Overweeg vrijwillige rapportage in lijn met VSME of GRI.

- Ontwikkel een duidelijke ESG‑roadmap die impact en investeringen met elkaar verbindt.

Q&A: veelgestelde vragen van deelnemers

Worden kleine leveranciers geraakt door CSRD‑vereisten?

Kleine leveranciers vallen niet rechtstreeks onder CSRD, maar grotere klanten kunnen wel duurzaamheidsdata opvragen. Zij zouden echter geen informatie mogen vragen die verder gaat dan vrijwillige standaarden zoals VSME. Rapportage in lijn met VSME of GRI biedt een praktische oplossing.

Hoe werken consolidatieregels als dochters individueel onder de drempels blijven?

De CSRD‑scope moet op elk consolidatieniveau worden beoordeeld. Wanneer geconsolideerde drempels worden overschreden, rapporteert de moeder voor de hele groep en zijn dochters doorgaans vrijgesteld van een afzonderlijk CSRD‑rapport.

Hoe worden fusies en overnames behandeld onder CSRD?

Significante gebeurtenissen zijn alle wijzigingen die de IRO’s materieel beïnvloeden, zoals fusies, acquisities of desinvesteringen. Wanneer vrijstellingen worden toegepast, moeten deze events en hun impact transparant worden beschreven.

Hoe streng zijn klantvragen richting niet‑CSRD‑bedrijven?

Klanten zouden geen data mogen eisen die uitstijgen boven vrijwillige standaarden. Leveranciers die hun rapportage afstemmen op VSME of GRI staan sterker om efficiënt op verzoeken in te gaan.

Neemt de Omnibus het strategische belang van duurzaamheid weg?

Nee. De Omnibus versterkt juist de focus op businessmodel en dubbele materialiteit en stimuleert een top‑down, strategie‑gedreven aanpak van ESG‑rapportage.

Bekijk onze sessie voor meer beantwoorde vragen.

Dora Cristian, Nexio Projects