“Koolstofneutraliteit en net-zero beschrijven twee fundamenteel verschillende relaties met emissies. De ene brengt ze in balans. De andere elimineert ze. Dat onderscheid heeft nu directe gevolgen voor de manier waarop bedrijven rapporteren, communiceren en zichzelf positioneren bij investeerders.”

Beide termen staan geregeld in jaarverslagen, beleggerspresentaties en leveranciersvragenlijsten. Bestuurders gebruiken ze. Klanten vragen ernaar. Communicatieteams plaatsen ze op websites. “Koolstofneutraal” en “net zero” worden door velen als uitwisselbaar behandeld. Ze betekenen echter niet hetzelfde, en het verschil tussen beide groeit in zowel juridische als strategische betekenis.

Het onderscheid is van belang voor financiële teams en ESG-verantwoordelijken vanwege de gevolgen voor de geloofwaardigheid van externe claims, de nauwkeurigheid van wettelijke openbaarmakingen en de blootstelling aan greenwashing-claims. Vanaf september 2026 geldt voor een van deze termen een specifiek wettelijk verbod in de Europese Unie wanneer die wordt gebruikt in consumentgerichte marketing op basis van compensaties. Het verschil begrijpen vóór die deadline is een compliancevereiste, geen technische nuance.

Wat “koolstofneutraal” betekent

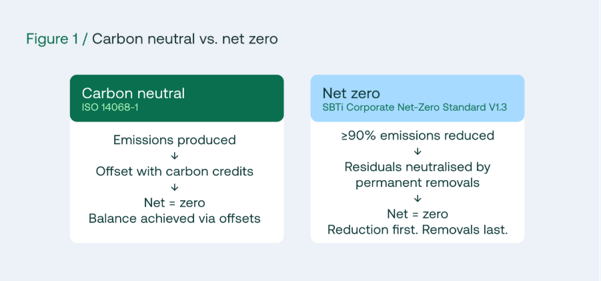

Koolstofneutraliteit verwijst naar een toestand waarin de CO2-uitstoot die samenhangt met de activiteiten van een organisatie in evenwicht is met een gelijkwaardige hoeveelheid koolstofverwijdering of compensatie. In de praktijk meet een bedrijf zijn emissies, koopt koolstofkredieten om die te compenseren en claimt dat het nettoresultaat nul is.

De norm die koolstofneutraliteitsclaims regelt, is ISO 14068-1:2023, die op 1 januari 2025 BSI PAS 2060 heeft vervangen. ISO 14068 vereist een BKG inventaris, een koolstofneutraliteitsbeheersplan en het gebruik van geverifieerde koolstofkredieten om resterende emissies te compenseren. Er wordt geen minimumdrempel voor daadwerkelijke emissiereductie gesteld voordat compensaties mogen worden toegepast. Een bedrijf dat voldoende kredieten koopt zonder enige interne reductie kan onder ISO 14068 een koolstofneutraliteitsclaim maken.

Koolstofneutraliteitsclaims richten zich doorgaans op koolstofdioxide, soms uitgedrukt in CO2-equivalenten. De dekking van andere broeikasgassen varieert per claim en wordt niet altijd expliciet gemaakt. Scope 3-emissies in de waardeketen worden vaak uitgesloten.

De term “klimaatneutraal” functioneert op vergelijkbare wijze. Vanaf 27 september 2026 verbiedt de EU-richtlijn inzake het empoweren van consumenten voor de groene transitie (ECGT) consumentgerichte claims als “klimaatneutraal” wanneer die claims berusten op koolstofcompensaties in plaats van op daadwerkelijke emissiereducties [2]. Bedrijven met compensatiegebaseerde neutraliteitsclaims op consumentenproducten, verpakkingen of digitale marketing in de EU moeten die claims vóór die datum herzien.

Wat “net-zero” betekent

Net-zero, zoals gedefinieerd door het Intergovernmental Panel on Climate Change (IPCC), wordt bereikt wanneer door mensen veroorzaakte broeikasgasemissies in evenwicht zijn met de verwijdering van dezelfde hoeveelheid uit de atmosfeer [3]. Op bedrijfsniveau heeft het Science Based Targets initiative (SBTi) dit vertaald naar een nauwkeurige bedrijfsstandaard.

Onder de SBTi Corporate Net-Zero Standard V1.3 vereist corporate net-zero:

- Het reduceren van Scope 1-, 2- en 3-broeikasgasemissies met ten minste 90% ten opzichte van het basisjaar, in lijn met een 1,5°C-pad, uiterlijk in 2050

- Het permanent neutraliseren van eventuele resterende emissies (tot 10% van het basisjaar) met hoogwaardige koolstofverwijderingen, nadat de 90%-reductie is bereikt

De volgorde is fundamenteel. Diepe emissiereducties komen eerst. De neutralisatie van wat resteert is een laatste stap, uitsluitend toegepast op wat werkelijk niet te elimineren valt. Koolstofkredieten vervullen deze uiteindelijke neutralisatiefunctie. Ze vervangen de reductieplicht niet.

Net-zero dekt alle broeikasgassen (koolstofdioxide, methaan, lachgas en andere) in de gehele waardeketen. Scope 3-emissies zijn inbegrepen. SBTi valideert geen koolstofneutraliteitsclaims en stelt uitdrukkelijk dat compensatiegebaseerde benaderingen niet stroken met wat de klimaatwetenschap vereist om de opwarming te beperken tot 1,5°C.

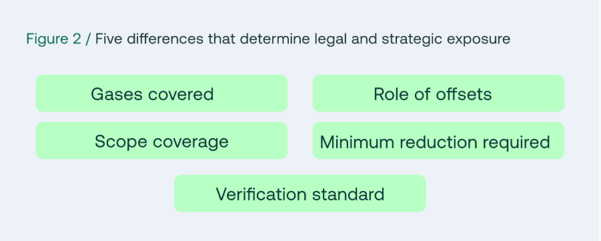

Vijf verschillen die juridische en strategische blootstelling bepalen

De twee termen lopen uiteen op vijf dimensies die relevant zijn voor bedrijfsrisicobeheer en rapportage.

- 1. Gedekte gassen: Koolstofneutraliteitsclaims richten zich doorgaans op koolstofdioxide of CO2-equivalenten, met variabele dekking van andere gassen. Net-zero dekt alle zeven broeikasgassen die worden erkend onder het Kyoto Protocol, in de gehele waardeketen, zonder uitzonderingen.

- 2. Rol van compensaties: Bij koolstofneutraliteit kunnen compensaties emissiereducties vervangen. Een bedrijf kan een koolstofneutrale claim bereiken door voldoende kredieten te kopen zonder operationele verandering. Onder de SBTi net-zero standaard worden compensaties uitsluitend toegepast op resterende emissies die overblijven na een 90%-reductie, met gebruik van permanente koolstofverwijderingen.

- 3. Vereiste minimale emissiereductie: ISO 14068-1 stelt geen minimale reductiedrempel voordat compensaties mogen worden toegepast. Net-zero vereist ten minste 90% reductie ten opzichte van het basisjaar voordat de neutralisatie van resterende emissies begint.

- 4. Dekking: Koolstofneutraliteitsclaims sluiten Scope 3-emissies in de waardeketen vaak uit, terwijl die voor de meeste bedrijven het grootste deel van de totale BKG-voetafdruk vormen. Net-zero onder SBTi dekt Scope 1, 2 en 3. Waar Scope 3 meer dan 40% van de totale emissies bedraagt, is een wetenschappelijk onderbouwd Scope 3-doel verplicht.

- 5. Verificatiestandaard: Koolstofneutraliteitsclaims kunnen worden geverifieerd onder ISO 14068-1. Net-zero doelstellingen kunnen worden gevalideerd door SBTi, dat de Corporate Net-Zero Standard toepast en geverifieerde bedrijfsdoelen publiceert op zijn publieke dashboard. SBTi-validatie wordt erkend in ESG-vragenlijsten van investeerders, CDP-openbaarmakingen en CSRD ESRS E1-rapportage.

Wat de ECGT-richtlijn betekent voor bedrijven die compensatiegebaseerde klimaatclaims gebruiken

De richtlijn inzake het empoweren van consumenten voor de groene transitie (ECGT) trad in werking in maart 2024 en moet worden omgezet in nationaal recht in alle EU-lidstaten vóór 27 maart 2026. Lidstaten passen de nieuwe regels toe vanaf 27 september 2026. Vanaf die datum zijn generieke milieuclaims, waaronder “klimaatneutraal”, “koolstofneutraal”, “milieuvriendelijk”, “groen” en “duurzaam”, verboden in consumentgerichte communicatie tenzij ze worden gestaafd door bewijs dat voldoet aan de eisen van de richtlijn. Die eisen omvatten duidelijke, objectief verifieerbare verbintenissen, een gedetailleerd en realistisch implementatieplan, regelmatige verificatie door een derde partij en publieke openbaarmaking. Claims die uitsluitend berusten op koolstofcompensaties, zonder werkelijke onderliggende emissiereducties, voldoen niet aan die norm.

Bedrijven die compensatiegebaseerde termen als “koolstofneutraal” of “klimaatneutraal” gebruiken op productverpakkingen, websites of marketingmaterialen in EU-markten, moeten die claims vóór september 2026 beoordelen. De blootstelling geldt voor productlabels en merkbrede claims in beleggingscommunicatie, jaarverslagen en persmaterialen, afhankelijk van de formulering.

De ECGT is primair van toepassing op B2C-claims, hoewel de omzetting van de richtlijn in nationale wetgeving op dit punt per land kan verschillen. De Green Claims Directive, die momenteel in de wetgevingsprocedure is, zal de verificatievereisten verder uitbreiden naar specifieke milieuclaims. Voor bedrijven die actief zijn in zowel B2B- als B2C-kanalen is de gecombineerde regulatoire richting ondubbelzinnig: claims vereisen onderbouwing, en afhankelijkheid van compensaties zonder onderliggende reductie is het primaire doelwit van handhaving.

“De ECGT-richtlijn richt zich op een specifiek gedrag: het presenteren van de aankoop van compensaties als bewijs van klimaatleiderschap. Bedrijven met consumentgerichte claims die zijn gebaseerd op compensaties hebben een vaste wettelijke deadline in september 2026 en een duidelijke norm om aan te voldoen.”

Voor financiële teams raakt deze regulatoire verschuiving de nauwkeurigheidsvereisten van CSRD ESRS E1.

Duurzaamheidsrapportages moeten verifieerbaar zijn en vrij van misleidende karakterisering. Een “koolstofneutrale” claim in een jaarverslag die berust op compensaties, zonder vermelding van die afhankelijkheid, creëert assurance-risico in de eerste CSRD-rapportcyclus. Voor een volledig overzicht van wat CSRD vereist inzake klimaatdoelstellingen en openbaarmakingen, behandelt de rapportagegids van Nexio Projects de rapportageverplichtingen in detail.

Hoe u uw bedrijf correct positioneert

De eerste stap is precisie over waar het bedrijf op dit moment staat.

Een bedrijf dat koolstofkredieten heeft gekocht om een deel of al zijn emissies te compenseren, heeft een koolstofneutraliteitspositie, geen net-zero positie, ongeacht de taal die in zijn communicatie wordt gebruikt. Als die taal moet worden aangepast om aan de ECGT te voldoen, moet de herziening nu beginnen.

Wanneer “koolstofneutraal” losjes wordt gebruikt als synoniem voor klimaatleiderschap, zonder duidelijkheid over het onderliggende bewijs of een helder transitieplan, wordt het een aansprakelijkheid.

Voor bedrijven die een langetermijnklimaatverbintenis willen aangaan, biedt een gevalideerd SBTi net-zero doel investeerderskrediet dat koolstofneutraliteit alleen niet kan leveren. Gevalideerde doelen staan publiekelijk vermeld op het SBTi-dashboard, zijn wetenschappelijk onderbouwd en worden getoetst aan de Corporate Net-Zero Standard. Ze voldoen aan de primaire bewijsvereisten voor ESRS E1-openbaarmakingen over klimaatmitigatie onder CSRD en wegen rechtstreeks mee in CDP- en EcoVadis-beoordelingen.

De twee posities sluiten elkaar niet uit. Een bedrijf kan een gedocumenteerde ISO 14068-koolstofneutraliteitspositie handhaven als jaarlijkse interimclaim terwijl het werkt aan een SBTi-gevalideerde net-zero verbintenis op langere termijn. De discipline ligt in het nauwkeurig houden van de taal bij elke claim en het ervoor zorgen dat tussentijdse compensatieactiviteiten nooit worden gepresenteerd als gelijkwaardig aan de structurele decarbonisatie die net-zero vereist.

Koolstofneutraal en net-zero beschrijven twee verschillende relaties tussen een bedrijf en zijn emissies. Koolstofneutraliteit brengt emissies in balans met compensaties. Net zero elimineert ze eerst, waarbij compensaties zijn voorbehouden aan wat niet kan worden geëlimineerd na diepe reductie.

Dat onderscheid heeft nu juridische, regulatoire en investeursgevolgen. Bedrijven met consumentgerichte, compensatiegebaseerde klimaatclaims moeten die herzien aan de hand van de ECGT-richtlijn vóór september 2026. Bedrijven die CSRD-rapportages opstellen, moeten de juiste terminologie toepassen met onderbouwd bewijs achter elke claim. Bedrijven die communiceren met investeerders en financiers moeten duidelijk zijn over de vraag of hun verbintenis betrekking heeft op periodieke neutraliteit of op een wetenschappelijk onderbouwde, langetermijn net-zero koers.

De taal juist krijgen is een beslissing op het gebied van risicobeheer.

“Elke geloofwaardige klimaatverbintenis begint met een nauwkeurige inventaris en precieze taal. Bedrijven die precies weten wat ze hebben gereduceerd, wat ze hebben gecompenseerd en wat er nog gedaan moet worden, bouwen posities op die standhouden onder toetsing door investeerders, regelgevers en klanten.”

Belangrijkste inzichten

- Koolstofneutraliteit brengt emissies in balans via koolstofkredieten of compensaties. Net-zero vereist dat emissies eerst met ten minste 90% worden gereduceerd, waarbij permanente verwijderingen uitsluitend worden toegepast op resterende emissies. Het zijn structureel verschillende verbintenissen.

- ISO 14068-1:2023 verving BSI PAS 2060 op 1 januari 2025 als de norm die koolstofneutraliteitsclaims regelt. Er wordt geen minimale emissiereductiedrempel gesteld voordat compensaties mogen worden toegepast.

- Vanaf 27 september 2026 verbiedt de EU’s ECGT-richtlijn consumentgerichte “klimaatneutrale” en “koolstofneutrale” claims op basis van koolstofcompensaties zonder onderbouwde onderliggende reducties. Bedrijven met deze claims op EU-markten moeten ze vóór die datum herzien.

- Net-zero onder de SBTi Corporate Net-Zero Standard V1.3 dekt alle BKG’s in Scope 1, 2 en 3. Koolstofneutraliteitsclaims sluiten Scope 3 vaak uit en richten zich mogelijk alleen op CO2.

- De twee posities kunnen naast elkaar bestaan. ISO 14068-1-koolstofneutraliteit kan dienen als gedocumenteerde interimpositie terwijl een bedrijf werkt aan een SBTi-gevalideerd net-zero doel. De discipline ligt in nauwkeurigheid: de taal van elke claim moet exact weerspiegelen wat er is gereduceerd en wat er is gecompenseerd.

Ellen van der Linde, Nexio Projects