Veel bedrijven werken momenteel aan hun dubbele materialiteitsanalyse. Hoe ver is jouw organisatie hiermee? En belangrijker nog, wat zijn de stappen die je moet zetten nadat de dubbele materialiteitsanalyse is afgerond? Voordat ik dieper inga op de vervolgstappen, leg ik eerst nog even kort de basisprincipes van de dubbele materialiteit uit:

Dubbele materialiteitsanalyse

Als onderdeel van de Corporate Sustainability Reporting Directive (CSRD), helpt de dubbele materialiteitsanalyse bedrijven duurzaamheidsonderwerpen te selecteren die voor hun bedrijfsvoering en waardeketen het belangrijkst zijn. We bekijken deze onderwerpen vanuit twee invalshoeken: het ‘outside-in’-perspectief, oftewel financiële materialiteit. Hierbij kijken we naar de impact op de financiële prestaties van een organisatie in zowel risico’s als kansen, en het ‘inside-out’-perspectief, oftewel impactmaterialiteit. Hier kijken we naar de impact van de organisatie op mens en milieu.

Uitkomst van de dubbele Materialiteitsanalyse

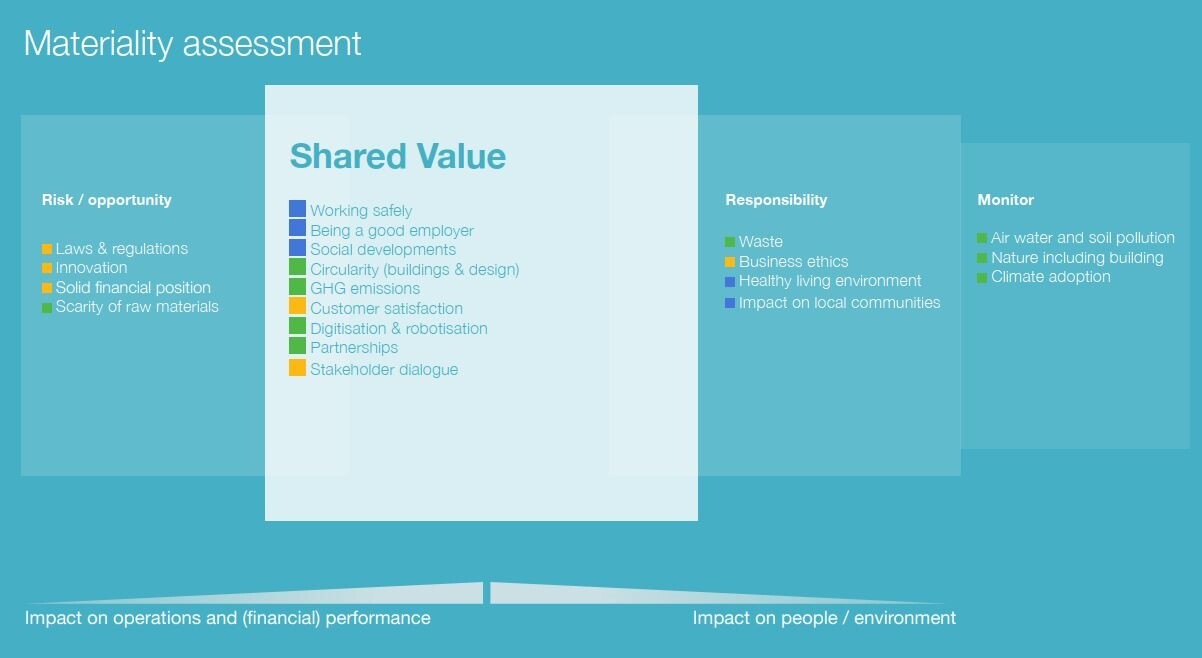

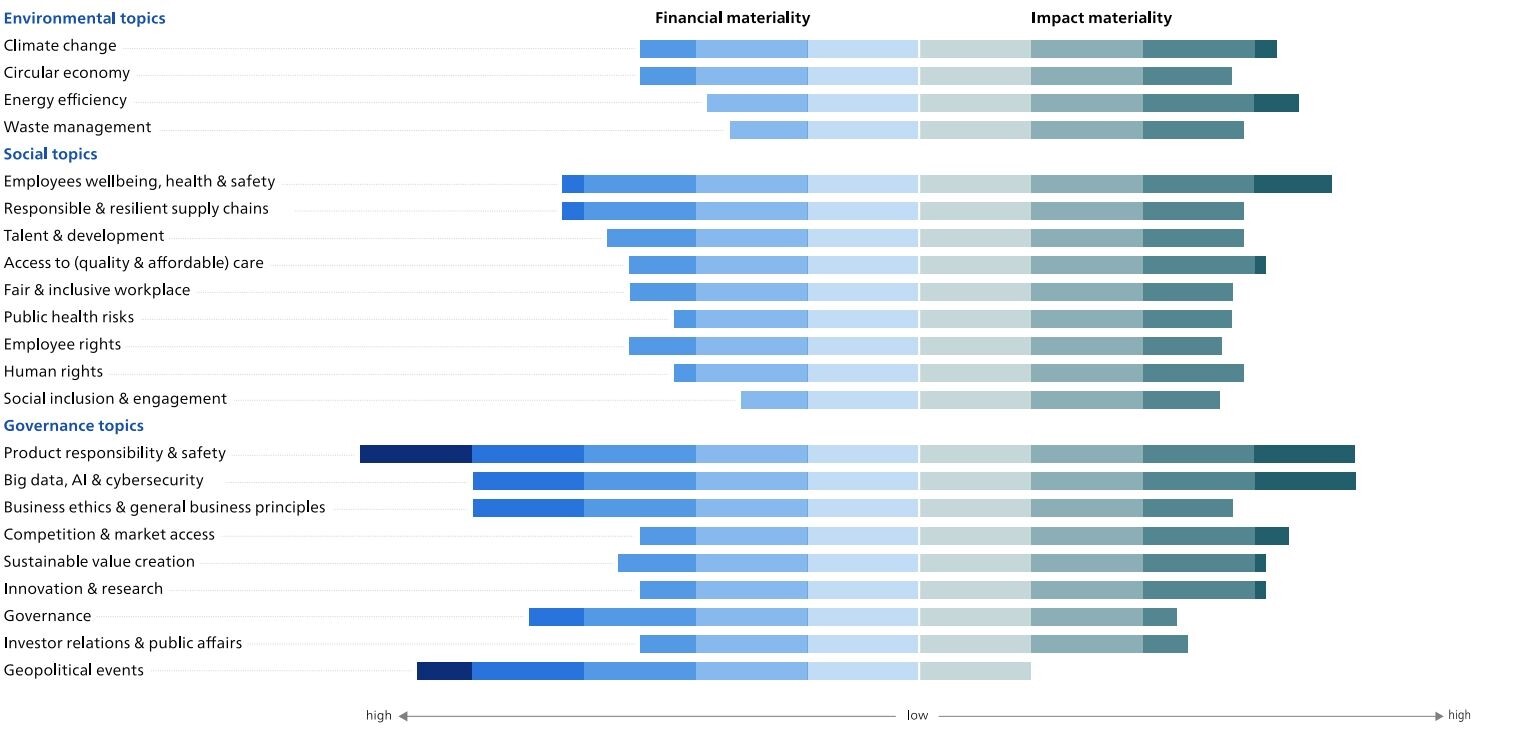

De uitkomst van de dubbele materialiteitsanalyse is een lijst met onderwerpen die geprioriteerd zijn op basis van financiële materialiteit en/of impactmaterialiteit. Veel bedrijven visualiseren de prioriteiten door middel van een materialiteitsmatrix of een lijst die de verschillen tussen financiële en impactmaterialiteit benadrukken. Zie hieronder voorbeelden van Daiwa House Modular Europe en Philips.

Wat doe je met deze uitkomst?

Met de dubbele materialiteitsanalyse bepaal je de duurzaamheidsonderwerpen waarover je moet rapporteren. Dit is de eerste stap op weg naar een volledige rapportage in overeenstemming met de CSRD. In aanvulling op de CSRD zullen de ESRS (European Sustainability Reporting Standards) de rapportagevereisten verduidelijken. Het kan nodig zijn om ook de bedrijfsstrategie te herzien en om ervoor te zorgen dat deze onderwerpen geïntegreerd zijn in de algehele strategie. Wij raden aan om als volgende stap een gap-analyse uit te voeren.

CSRD Gap-analyse

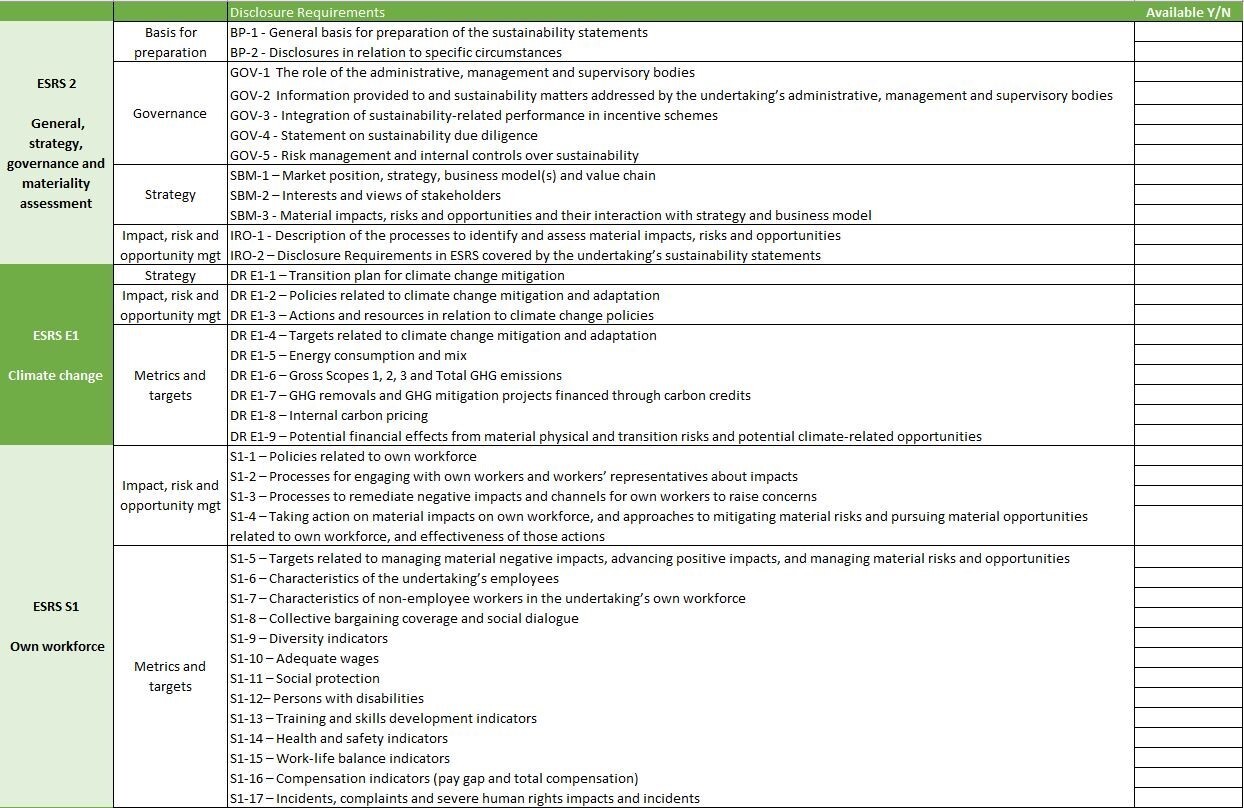

Op basis van de materialiteitsanalyse kun je beginnen met het opstellen van relevante rapportage-eisen voor jouw organisatie. Je weet nu immers precies over welke onderwerpen je moet rapporteren. Hieronder zie je als voorbeeld een paar van de 82 rapportagevereisten. ESRS-2 is van toepassing op alle bedrijven. De overige onderwerpen waarover je moet rapporteren zijn afhankelijk van de uitkomst van jouw dubbele materialiteitsanalyse.

In de ESRS staan gedetailleerde overzichten en beschrijvingen per onderwerp waar jouw organisatie over moet rapporteren. De ESRS maken onderscheid tussen verplichte en vrijwillige rapportage vereisten. Voor alle materiële onderwerpen moeten bedrijven beleid, maatregelen, meetmethodes en doelen rapporteren. ESRS2 toont generiek de minimum rapportagevereisten (MDR), terwijl elke specifieke ESRS meer gedetailleerde vereisten beschrijft. In onderstaande tabel vind je de minimumrapportagevereisten.

| Beleid | Maatregelen | Meetmethode | Doelen |

| -Hoe ziet het beleid eruit, de doelstellingen, de materiële impact, de risico’s of de kansen waarop het beleid betrekking heeft? Hoe ziet het proces voor monitoring eruit? -Wat is de reikwijdte van het beleid (activiteiten, waardeketen, landen)? -Wie is op het hoogste niveau verantwoordelijk voor de implementatie van het beleid?; -Zijn er verwijzingen naar normen of initiatieven van derden? -Is er rekening gehouden met de belangen van belangrijke stakeholders bij het opstellen van het beleid? -Is het beleid beschikbaar voor mogelijk getroffen stakeholders? |

-Wat zijn de belangrijkste maatregelen die in het rapportagejaar zij genomen en gepland voor de toekomst, hun verwachte resultaten? -Hoe dragen de maatregelen bij aan de beleidsdoelstellingen? -Wat is de reikwijdte van de maatregelen (activiteiten, waardeketen, landen)? -Hoe lang plan je vooruit om de maatregelen te voltooien? -Zijn er herstelmaatregelen genomen voor degenen die zijn geschaad door daadwerkelijke materiële effecten? -Welke kwantitatieve en kwalitatieve informatie is beschikbaar over de voortgang van in eerdere perioden bekendgemaakte maatregelen? -Als de implementatie aanzienlijke Opex en/of Capex vereist, hoe hoog is dan het budget en welk financiële middelen worden hiervoor aangesproken? |

-Wat zijn de aannames en beperkingen van de meetmethode? -Is de meetmethode gevalideerd door een externe instantie anders dan de accountant? -Is de meetmethode helder en precies gedefinieerd? |

-Hoe verhoudt het doel zich tot de beleidsdoelstellingen? -Wat is het te bereiken doel (absoluut/relatief en in welke eenheid wordt het gemeten)? -Wat is de reikwijdte van de actie (bijv. activiteiten, waardeketen, geografieën)? -Wat is de nulmeting en het startjaar? -Op welke periode is het doel van toepassing? -Welke methodes en aannames worden gebruikt? -Is het doel gebaseerd op wetenschappelijk bewijs? -Zijn stakeholders betrokken bij het opstellen van doelen? -Hebben er wijzigingen plaatsgevonden in doelstellingen, of meetmethodes? -Hoe presteer je ten opzichte van de doelstellingen? |

Als bijvoorbeeld Gezondheid & Veiligheid materieel zijn voor jouw bedrijf, moet je het beleid van het bedrijf op het gebied van Gezondheid & Veiligheid, de gestelde doelen, evenals de geplande maatregelen om deze doelen te bereiken en hoe de voortgang wordt gemeten, rapporteren. Hieronder vind je aanvullende details over de meetmethode van Gezondheid & Veiligheid die een bedrijf moet rapporteren (DR ESRS S1-14).

| S1-14: Veiligheids- en gezondheidsmaatstaven |

| De rapportage vereisten omvatten de volgende informatie: waar van toepassing uitgesplitst in eigen personeel en externen binnen een bedrijf: -% eigen personeel dat valt onder het H&S managementsysteem van het bedrijf. |

| -# sterfgevallen als gevolg van arbeidsongevallen en beroepsziekten. |

| -# en percentage geregistreerden arbeidsongevallen. |

| -# gevallen van beroepsziekten, met inachtneming van wettelijke beperkingen inzake dataverzameling (werknemers van het bedrijf). |

| -# dagen verzuim door letsel en arbeidsongevallen, beroepsziekten en het aantal sterfgevallen door beroepsziekte (werknemers van het bedrijf). Het bedrijf kan de informatie gespecificeerd van de laatste 2 punten rapporteren met betrekking tot externen. -% eigen werknemers dat valt onder een H&S managementsteem dat is gebaseerd op wettelijke vereisten en/of erkende standaarden geaudit en/of extern gecertificeerd. |

Ulrike de Jong, TOSCA