De dubbele materialiteitsanalyse speelt een sleutelrol in de nieuwe Europese verslagleggingsverplichting CSRD. Hiermee identificeer je namelijk de duurzaamheidsthema’s die relevant (materieel) zijn voor je bedrijf en waarover je dus moet rapporteren in je jaarverslag. Het biedt tevens focus. Toekomstbestendige bedrijven nemen deze thema’s op in hun bedrijfsstrategie. Hier liggen namelijk kansen en risico’s voor jouw bedrijf èn voor je stakeholders. Vaak voor allebei. In dat geval spreken we over gedeelde waarde, ofwel shared value. Neem het thema klimaatverandering: organisaties beïnvloeden klimaatverandering en tegelijkertijd heeft klimaatverandering invloed op bedrijven, bijvoorbeeld door hogere grondstofprijzen of een gestegen kans op overstromingen van bedrijfspanden.

Wat betekent dubbele materialiteit?

De materialiteitsanalyse is al jaren een bekend onderdeel van vrijwillige rapportagerichtlijnen als GRI. De CSRD introduceert het begrip dubbele materialiteitsanalyse om de impact van duurzaamheidsthema’s te verduidelijken vanuit twee perspectieven:

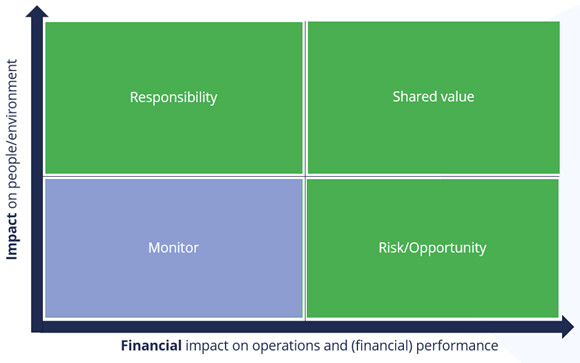

- Outside in perspectief ook wel financiële materialiteit genoemd: Hoe groot is de invloed van het maatschappelijke thema op de (financiële) prestaties van je organisatie? Zie de x-as in onderstaande figuur.

- Inside out perspectief ook wel impactmaterialiteit genoemd: Hoe groot is de invloed van je organisatie op het maatschappelijke thema (en dus op mens en milieu)? Zie de y-as in onderstaande figuur.

Is het antwoord op een van deze twee vragen ‘GROOT’? Dan is het maatschappelijke thema materieel voor je organisatie. Het valt dan in de groengekleurde vlakken in onderstaande figuur. Volgens de CSRD dient jouw bedrijf op dat duurzaamheidsthema te rapporteren over o.a. beleid, acties, doelen en KPIs.

Hoe bepaal je de impact van een thema?

Het beantwoorden van bovenstaande twee vragen klinkt eenvoudig maar blijkt in de praktijk een uitdaging. Bovendien moet de dubbele materialiteitsanalyse voldoen aan een aantal eisen. De CSRD geeft gelukkig ook handvatten. Voor het bepalen van relevante duurzaamheidsthema’s kijk je naar daadwerkelijke, potentiële, positieve, negatieve, directe en indirecte effecten van een thema op de korte, middellange en lange termijn in de hele waardeketen. Dus ook thema’s met een indirecte invloed als slechte arbeidsomstandigheden bij een leverancier kunnen materieel zijn. De verplichte due diligence procedure geeft al veel informatie over de (potentiële) negatieve impacts in de hele waardeketen. Voor het bepalen van de impact van een thema zijn de beoordelingscriteria: de ernst van de impact (scale) en hoe wijdverspreid de impact is (scope). Bij een potentieel effect speelt ook de waarschijnlijkheid een rol. En bij een negatief effect is de herstelbaarheid mede relevant om te beoordelen of een duurzaamheidthema relevant is. Het betrekken van stakeholders staat centraal in het vaststellen van de materialiteitsanalyse. Het proces van een materialiteitsanalyse dient beschreven te worden volgens de CSRD, inclusief logische drempelwaardes om een onderwerp als wel of niet materieel te bestempelen.

Stappenplan voor een CSRD materialiteitsanalyse

Om goede informatie boven tafel te krijgen is meer nodig dan een simpele vragenlijst is onze conclusie na het maken van vele materialiteitsanalyses. De CSRD maakt dit proces duidelijker en vergelijkbaarder. Op basis van onze ervaring identificeerde TOSCA onderstaande stappen, waarmee je voldoet aan de CSRD:

- Richt een werkgroep op met de juiste mensen binnen je organisatie

- Identificeer potentiële materiele thema’s op basis van o.a. ESRS, SDGs, sectorstandaarden en -rapportages, eerdere stakeholderraadpleging, etc. (longlist)

- Beoordeel de invloed van elk mogelijk duurzaamheidsthema in je waardeketen op basis van criteria als ernst, scope, waarschijnlijkheid en herstelbaarheid

- Selecteer uit de potentiële materiele thema’s die thema’s die ook echt materieel zijn voor jouw organisatie, samen met directie en stakeholders

- Visualiseer de materialiteitsanalyse

- Monitor ontwikkelingen en pas de materialiteitsanalyse waar nodig aan

Zorg dat je keuzes en afwegingen bij iedere stap goed documenteert ten behoeve van de externe verificatie (limited assurance).

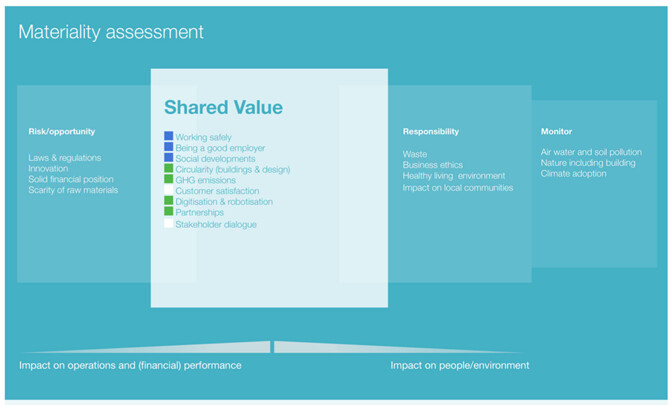

Voorbeeld van een CSRD dubbele materialiteitsanalyse

Vooralsnog zijn er weinig dubbele materialiteitsanalyses gepubliceerd maar daar zal snel verandering in komen. Afgelopen jaar maakten we samen met Daiwa House Modular Europe onderstaande dubbele materialiteitsanalyse. We adviseren om in het jaarverslag tevens een toelichtende tabel te voegen met per materieel onderwerp, uitleg over de impact. Inclusief paginanummers waar de lezer het beleid, acties en doelen vindt ten aanzien van het relevante onderwerp.

Wat levert een materialiteitsanalyse op?

Het maken van een materialiteitsanalyse is een boeiende gezamenlijke exercitie die veel nuttige informatie oplevert over kansen, risico’s en impacts, en input geeft aan je strategie. Vervolgens kun je aan de slag met doelen en projecten op ieder thema. En dan wordt het echt leuk. Dan ga je positieve impact maken. Daar zit de energie. De CSRD is dus meer dan een verslagleggingsrichtlijn. Integreer de uitkomsten in je bestaande managementprocessen, is ons advies, om succesvol en toekomstbestendig te zijn als organisatie.

Christien Pennings, Sustainability Consultant bij TOSCA