In de afgelopen jaren hebben veel bedrijven aanzienlijke stappen gezet richting aansluiting bij internationale mensenrechtennormen, zoals de UN Guiding Principles on Business and Human Rights (UNGP’s) en de OESO-richtlijnen voor Multinationale Ondernemingen inzake Verantwoord Ondernemen, terwijl zij tegelijkertijd hun duurzaamheidsrapportages versterken binnen kaders zoals de EU Corporate Sustainability Reporting Directive (CSRD). Toch publiceren bedrijven vaak uitgebreide duurzaamheidsverklaringen die weinig zeggen over de daadwerkelijke mensenrechtenimpact achter deze rapportages, en over hoe het bedrijf deze aanpakt.

In veel organisaties blijven de processen van mensenrechten due diligence (HRDD) en duurzaamheidsrapportage gescheiden. Rapportageteams zijn druk met het verzamelen van beschikbare informatie, data en indicatoren voor jaarlijkse rapportages, terwijl mensenrechtenteams zich richten op het identificeren en beheersen van risico’s via meer dynamische processen die niet altijd in formele rapporten te vangen zijn. De kracht ligt in het samenbrengen van deze twee elementen: van rapporteren over wat gemakkelijk te meten is, naar betekenisvolle verantwoording en actie.

Deze blog schetst hoe HRDD en duurzaamheidsrapportage elkaar kunnen versterken, en wat de integratie van beide in de praktijk betekent.

Wederzijdse versterking: hoe HRDD en rapportage elkaar versterken

HRDD en duurzaamheidsrapportage zijn ontworpen met verschillende doelen, maar delen een gemeenschappelijk streven: ervoor zorgen dat bedrijven hun impact op mensen en het milieu begrijpen, hierover transparant communiceren, verantwoordelijkheid nemen en gepast opvolgen. Wanneer deze activiteiten nauw op elkaar zijn afgestemd, versterken ze elkaar wederzijds: de één biedt inhoud, de ander structuur.

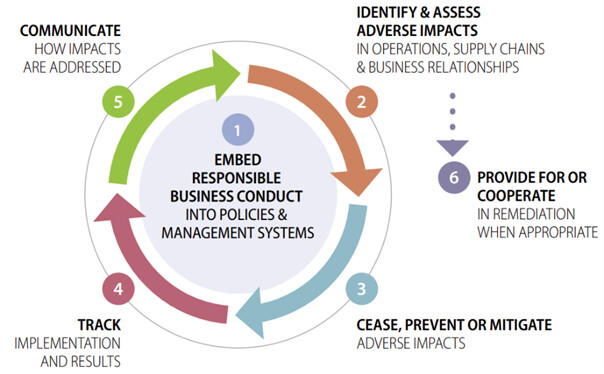

HRDD levert een diepgaand begrip van hoe bedrijfsactiviteiten mensen raken, zoals werknemers, gemeenschappen, consumenten en andere stakeholders, in de gehele waardeketen. Het omvat het beoordelen van daadwerkelijke en potentiële negatieve mensenrechtenschendingen, het integreren van bevindingen in besluitvorming, het volgen van reacties en het communiceren van voortgang. Dit proces creëert een continue stroom van inzichten die duurzaamheidsrapportage kunnen verankeren in realistische gegevens in plaats van abstracte beloften, in lijn met de zes stappen van de OESO-due diligencecyclus.

[Bron: OECD Guidelines for Multinational Enterprises (2023)]

Omgekeerd geeft duurzaamheidsrapportage HRDD zichtbaarheid en richting. De European Sustainability Reporting Standards (ESRS) onder de CSRD, met name de sociale standaarden (ESRS S1–S4), vereisen rapportages die belangrijke onderdelen van HRDD weerspiegelen: governance, beleid, risicobeoordeling, mitigerende maatregelen, doelstellingen en voortgang. Zo beogen de rapportagevereisten due diligence-inspanningen te formaliseren en te institutionaliseren door transparantie en verantwoording te stimuleren. Ze moedigen bedrijven aan om HRDD systematischer te maken: niet langer een project of workshop, maar een gedocumenteerd proces dat is ingebed in governance- en risicobeheersystemen, waarmee de due diligencecyclus wordt voltooid.

Wanneer bedrijven deze activiteiten benaderen als twee kanten van dezelfde medaille, ontstaat een zichzelf versterkende cyclus. HRDD-bevindingen helpen bepalen welke onderwerpen materieel zijn onder de dubbele materialiteitsbenadering van de CSRD, zodat de duurzaamheidsrapportage zich richt op wat er werkelijk toe doet, namelijk de meest ernstige (potentiële) impacts op mens en milieu. Tegelijkertijd stimuleert de rapportagecyclus, inclusief het verzamelen van bewijs, definiëren van meetindicatoren en openbaar maken van resultaten, een continue verbetering van HRDD-praktijken.

Integratie in de praktijk

In de praktijk vereist deze afstemming eerder culturele en organisatorische verandering dan technische hulpmiddelen. Idealiter zijn de HRDD- en rapportagefuncties geen twee aparte teams die informatie overdragen, maar maken ze deel uit van één doorlopend, gezamenlijk proces van begrijpen en communiceren van impact. Zo kan de stakeholderdialoog binnen HRDD direct input leveren voor de materialiteitsanalyse van de rapportage. En KPI’s die voor rapportage worden ontwikkeld, kunnen richting geven aan vervolgacties om negatieve mensenrechteneffecten te verminderen.

Deze integratie vraagt van bedrijven dat zij heroverwegen wat “data” betekent. Naast de kwantitatieve indicatoren die voor rapportage worden gebruikt, voegen de kwalitatieve inzichten uit HRDD betekenisvolle context toe aan datagestuurde rapportages. In combinatie bieden ze een vollediger beeld van de bedrijfsprestaties. Cijfers zonder context missen betekenis, terwijl verhalen zonder structuur geloofwaardigheid missen. Een goed geïntegreerde aanpak overbrugt die kloof.

Belangrijk is dat de feedback lus niet eindigt bij openbaarmaking. Transparante communicatie over mensenrechtenimpacts nodigt uit tot externe toetsing, door investeerders, NGO’s en gemeenschappen. Dit verrijkt op zijn beurt de volgende HRDD-cyclus. Rapportage wordt zo niet slechts een wettelijk vereiste, maar een verantwoordingsmechanisme dat due diligence verankert in de realiteit van de mensen die geraakt worden door bedrijfsactiviteiten.

Verschillende bedrijven tonen deze synergie al aan. Zo verwerken Unilever en IKEA HRDD-inzichten direct in hun jaarlijkse duurzaamheidsrapportages, waarin zij uitleggen hoe risico’s worden geprioriteerd en welke resultaten zijn bereikt. En Heineken koppelt bijvoorbeeld bevindingen uit stakeholderdialogen aan de dubbele materialiteitsanalyse, zodat de rapportage echte risico’s weerspiegelt.

Samenvatting: voorbij compliance, naar mensgerichte verantwoording

Het integreren van processen voor mensenrechten-due diligence met algemene duurzaamheidsrapportage gaat verder dan het voldoen aan EU-vereisten zoals de CSRD en de aankomende Corporate Sustainability Due Diligence Directive (CSDDD). Het weerspiegelt een diepere verschuiving in hoe bedrijven verantwoording definiëren.

Wanneer HRDD en duurzaamheidsrapportage elkaar versterken, bewegen organisaties zich van oppervlakkige rapportage richting een model van mensgerichte verantwoording. Zij kunnen laten zien hoe zij hun belangrijkste mensenrechtenimpacts begrijpen, prioriteren en aanpakken – niet alleen voor toezichthouders of auditors, maar voor de mensen wiens rechten en levensonderhoud door hun activiteiten worden beïnvloed.

In deze geïntegreerde benadering zorgt HRDD ervoor dat rapportage geworteld is in de realiteit, terwijl rapportage ervoor zorgt dat HRDD transparant is en leidt tot daadwerkelijke verantwoording. Het resultaat is meer dan compliance: het is geloofwaardigheid. Bedrijven die erin slagen deze praktijken te verenigen, tonen aan dat duurzaamheidsrapportage zowel grondig als menselijk kan zijn – zowel meetbaar als betekenisvol. Door inzicht te verbinden met verantwoording en actie met transparantie, laten bedrijven niet alleen zien wat zij doen, maar ook waarom dat ertoe doet.

Marco Kwakernaat, 2Impact