De CSRD, een veel besproken onderwerp wat veel impact gaat hebben op een groot aantal bedrijven. Echter, er is nog heel wat onduidelijk over deze opkomende wetgeving. Waar moet men straks over gaan rapporteren? En wanneer? Deze en andere vragen zullen wij zo goed als mogelijk voor jullie beantwoorden met een geüpdatete tijdlijn van de CSRD. Daarbovenop willen we benadrukken waarom het belangrijk is om je juist nu voor te bereiden op de CSRD en alvast aan de slag te gaan met het optimaliseren van jouw duurzaamheidsrapportage proces!

Vertragingen in de CSRD

De raad van de Europese Unie heeft een vertraging op de ingang van de CSRD voorgesteld. Daarbovenop stellen zij voor om de CSRD in verschillende fases in te laten gaan voor verschillende clusters van bedrijven. Deze clusters van bedrijven zullen moeten rapporteren volgens de CSRD op verschillende momenten om een soepele overgang te verzekeren van beperkte- naar redelijke mate van zekerheid op het verslag, in lijn met de beschikbare middelen van het bedrijf.

Tijdlijn: wanneer moet wie rapporteren?

De scope van de CSRD bestaat uit vier clusters van verschillende groepen bedrijven die moeten rapporteren volgens de CSRD op verschillende tijden. The clusters en deadlines van de CSRD zijn als volgt:

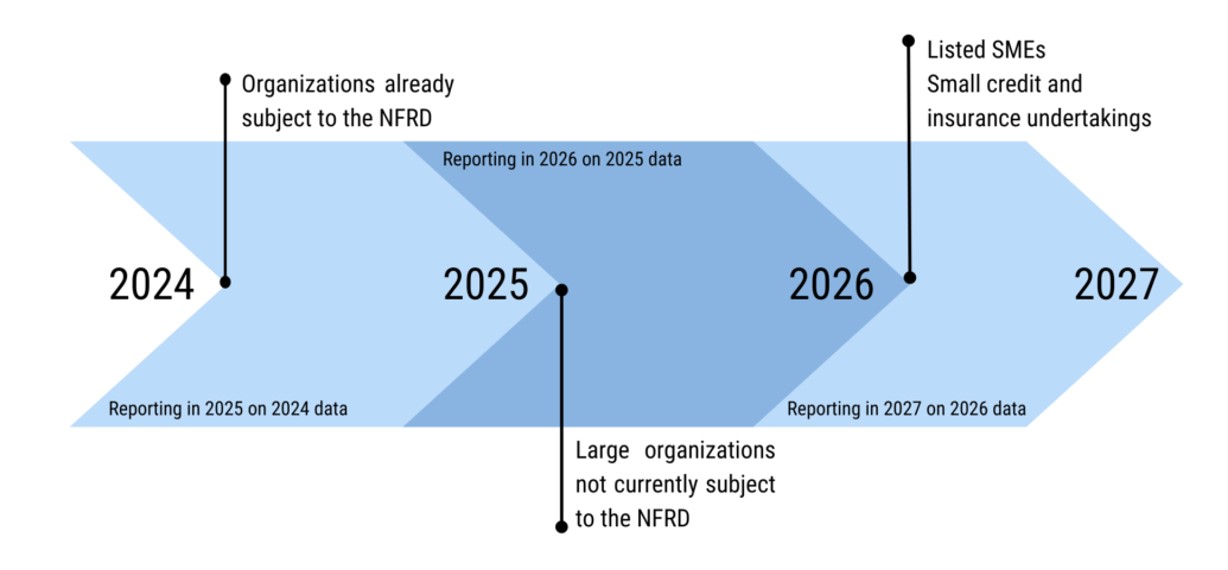

- Organisaties die al onder de huidige NFRD vallen: 1 januari, 2024 (rapporteren in 2025 op 2024 data)

- Grote bedrijven die niet onder de huidige NFRD vallen: 1 januari, 2025 (rapporteren in 2026 over 2025 data)

- Beursgenoteerde SMEs: 1 januari, 2026 (rapporteren in 2027 over 2026 data)

- Kleine kredietinstellingen en verzekeringsondernemingen: 1 januari, 2026 (rapporteren in 2027 over 2026 data)

Daarbovenop is er een “transitie periode” toegevoegd aan het voorstel. Deze transitie periode moet ervoor zorgen dat bedrijven genoeg tijd hebben om redelijke mate van zekerheid te krijgen op het duurzaamheidsverslag, volgens de toetsing van de accountant. Elke groep krijgt na de inwerkingtreding van de richtlijn een termijn van zes jaar om tot redelijke mate van zekerheid te komen volgens de CSRD.

Er wordt ook een speciale overgangsperiode voor SMEs ingesteld, om hun flexibiliteit te bieden bij het verstrekken van informatie over hun waardeketens, wat voor organisaties met beperkte middelen een kostbaar proces kan zijn. Daarom wordt voorgesteld om SMEs een speciale, tweede overgangsperiode van drie jaar te geven, waarin ondernemingen die bepaalde informatie niet kunnen verstrekken wegens een gebrek aan gegevens over hun waardeketens, soepel worden behandeld.

De tijdlijn voor de inwerktreding van de CSRD ziet er als volgt uit:

Daarnaast is de eerste inhoud van de CSRD bekend! Hier hebben wij een webinar aan toegewijd, waar EU-wetgeving expert Valentijn Veurtjes zowel de CSRD als de EU Taxonomy voor jou uitlegt. Je kan deze hier bekijken!

Wat komt er in de CSRD-regelgeving te staan?

Er zijn een aantal belangrijke onderwerpen waarop de CSRD bouwt. Dit zijn de basisconcepten om nu alvast rekening mee te houder ter voorbereiding op de opkomende wetgeving:

- Jaarlijkse rapportage over materiële duurzaamheidsthema’s, waarvan de thema’s ten minste tot op zekere hoogte milieu-, sociale, werknemers-, diversiteits-, mensenrechten-, en anticorruptie- en omkopingsaangelegenheden moeten bestrijken.

- Bovendien moet transparant zijn hoe de organisatie in haar strategie, bestuur, beleid, processen, systemen, KPI’s, doelstellingen en resultaten, rekening houdt met deze materiële onderwerpen.

- Materiële onderwerpen moeten worden beoordeeld volgens het dubbele materialiteitsprincipe. Met andere woorden, de materialiteit moet worden beoordeeld op zowel de financiële impact op de onderneming als gevolg van duurzaamheidsrisico’s en -kansen, als de impact die de organisatie heeft op mens en de planeet zelf. Een belangrijk onderdeel van de materialiteitsbeoordeling is bovendien dat rekening wordt gehouden met de belangen van de externe stakeholders. Het proces van het bepalen van de stakeholder concerns moet transparant zijn en worden vastgelegd in het MVO-verslag.

- Informatie over duurzaamheidsrisico’s en belangrijke negatieve effecten, ook in de waardeketen, boven op de due diligence bij leveranciers om deze negatieve effecten te minimaliseren.

- Scenarioplanning en het stellen van doelen in lijn met de Paris Agreement en het volgen van de prestaties op deze doelen zullen ook deel uitmaken van de rapportagenorm.

- De CSRD streeft specifiek naar afstemming op het SFDR en de EU Taxonomy om de complexiteit en mogelijke dubbele rapportage-eisen te verminderen.

Start nu!

Veel organisaties zullen opgelucht zijn om te horen over de voorgestelde vertraging van de CSRD. Dit betekent echter niet dat men gewoon moet afwachten tot de deadline nadert!

De CSRD vraagt om een hogere frequentie van data, op een meer granulair niveau, met een uitgebreide audit trail om redelijke mate van zekerheid bij de rapportage te garanderen. Dit leidt niet alleen tot meer (complexe) gegevens die moeten worden verzameld en geanalyseerd, maar natuurlijk ook tot veel meer werk. En dat terwijl de middelen gelijk blijven.

Welke gegevens verzamel je al? Waar zijn die opgeslagen? Welke gegevens zal je moeten gaan verzamelen? Welke KPI’s zullen worden gebruikt? Welke tool ga je gebruiken om het proces te automatiseren?

Het beantwoorden van deze vragen kost tijd. Hoe eerder je begint, hoe beter je ze kunt beantwoorden, met zo weinig mogelijk inspanning. Rapporteren over je duurzaamheidsprestaties is meer dan een verplichting of last. Het rapporteren over je duurzaamheidsprestaties kan een kans zijn om bij te dragen aan de verschuiving naar een duurzame economie, een kans om in contact te komen met leveranciers en andere belanghebbenden om nieuwe duurzame bedrijfsmodellen te ontwikkelen, en zo je concurrentiepositie te verbeteren.

Laura Wevers, Sustainability and Integrated Reporting Consultant bij Intire