De vier grootste Amerikaanse vermogensbeheerders (BlackRock, Vanguard, State Street en Fidelity Investments) hebben een achtste van de Nederlandse beursgenoteerde bedrijven onder beheer. Met het verworven stemrecht beïnvloeden ze de koers van Nederlandse bedrijven, bijvoorbeeld wat betreft hun klimaatbeleid. SOMO deed onderzoek.

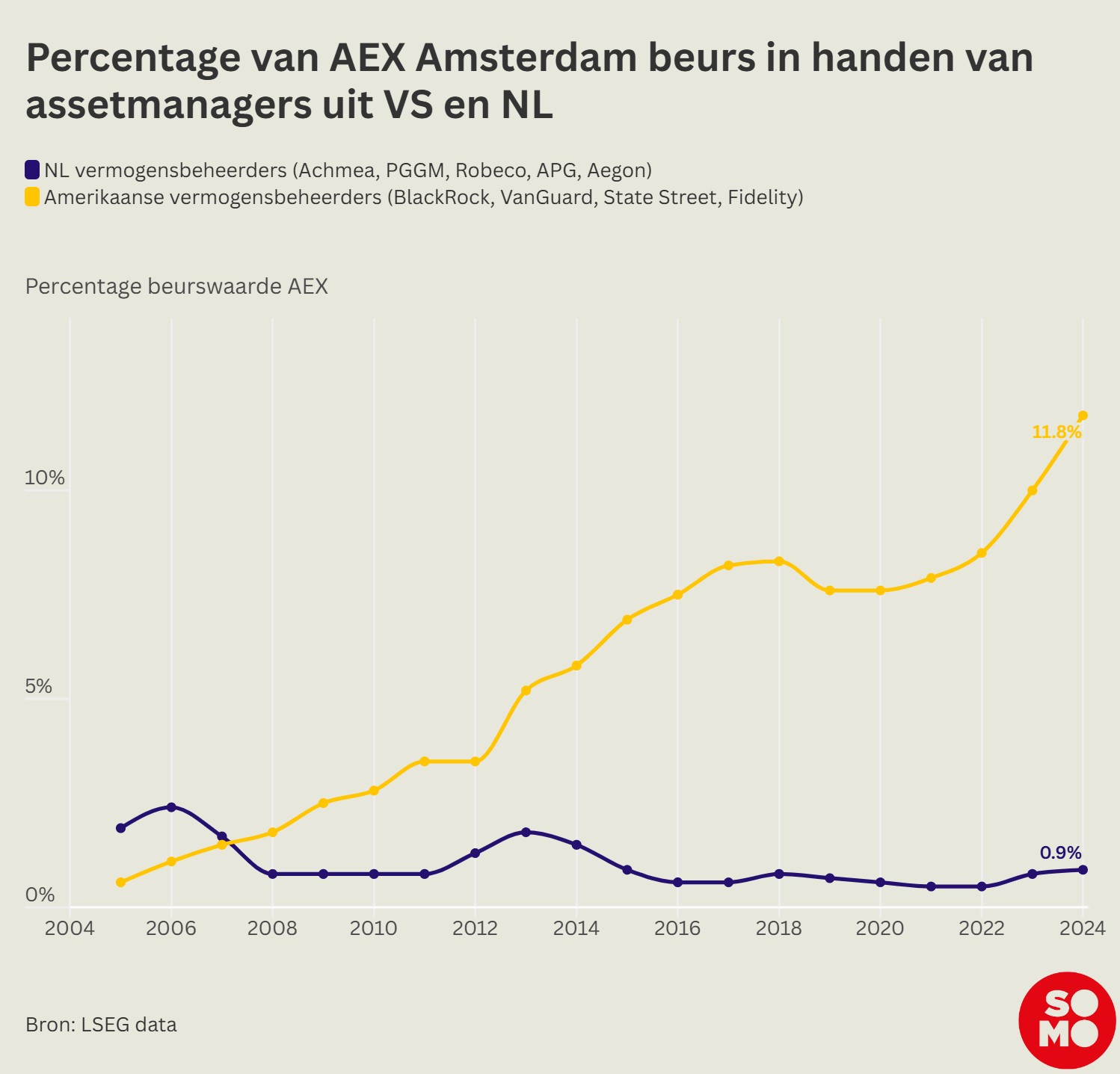

In 2005 en 2006 waren de vermogensbeheerders die betrokken waren bij Nederlandse bedrijven overwegend Nederlands. Eind 2024 waren Amerikaanse vermogensbeheerders dominanter geworden. De vier grootste Amerikaanse spelers beheren nu gezamenlijk 11,8 procent van de Amsterdamse beurs, meer dan tien keer zoveel als de vijf grootste Nederlandse vermogensbeheerders, die samen slechts 0,9 procent vertegenwoordigen.

Deze verandering heeft belangrijke gevolgen gehad. Vermogensbeheerders zijn weliswaar niet eigenaar van het kapitaal dat zij beheren, maar als beheerders van miljarden dollars hebben zij aanzienlijke invloed. Zij stemmen bijvoorbeeld over aandeelhoudersbesluiten en als grote spelers hebben hun stemmen een reële impact.

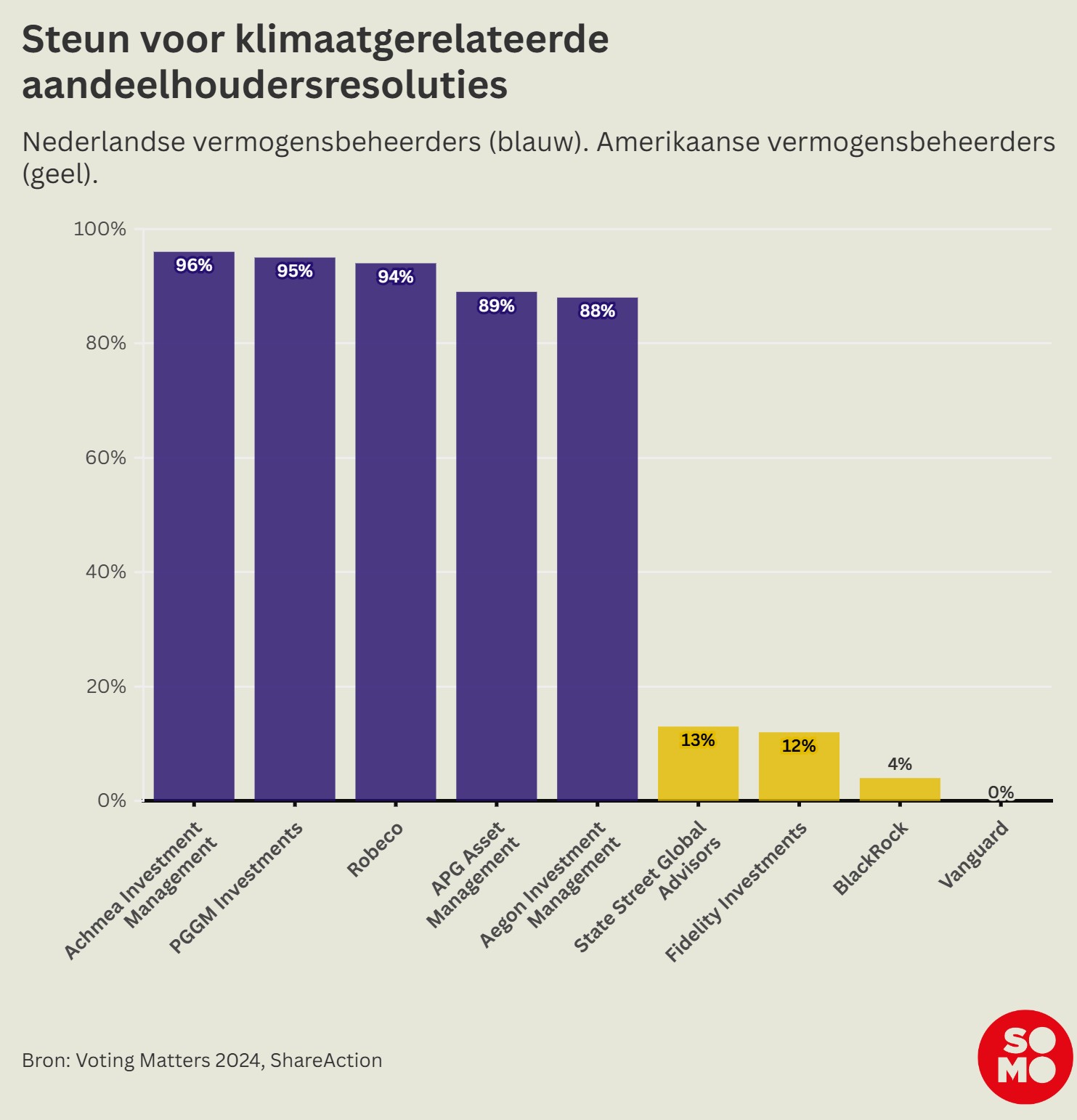

Amerikaanse vermogensbeheerders lijken anders te stemmen dan Nederlandse vermogensbeheerders over belangrijke kwesties zoals klimaatverandering. ShareAction heeft het stemgedrag met betrekking tot 279 klimaatresoluties in de VS en Canada in kaart gebracht. In slechts 0 tot 13 procent van de gevallen stemden de vier Amerikaanse vermogensbeheerders voor. Nederlandse vermogensbeheerders stemden daarentegen met een grote meerderheid voor.

Vermogensbeheerders stemmen in veel gevallen namens hun klanten. De mogelijkheden voor klanten om zelf te stemmen zijn beperkt. Zo biedt BlackRock sinds 2022 “passthrough voting” aan (waardoor klanten rechtstreeks kunnen stemmen ), maar deze optie is niet voor alle klanten beschikbaar en niet alle klanten die er gebruik van kunnen maken, doen dat ook. Om een idee te geven van de omvang van het probleem: BlackRock beheert activa ter waarde van ongeveer 6,2 biljoen dollar, maar slechts eigenaren van slechts 10 procent van deze activa stemmen zelf. Dit betekent dat voor de resterende 90 procent van het totale vermogen, waarvoor BlackRock het gedelegeerde stemrecht heeft, BlackRock stemt volgens zijn eigen richtlijnen. Hoewel de richtlijnen voor Europese landen verschillen, lijken deze verschillen geen invloed te hebben op de stemming over klimaatkwesties. SOMO heeft met BlackRock gesproken en het bedrijf benadrukte zijn engagement met klanten over duurzaamheidskwesties. Stemgedrag is naar onze mening echter een concretere maatstaf voor de aanpak van een bedrijf op het gebied van klimaat, en het contrast tussen het stemgedrag van Amerikaanse en Nederlandse vermogensbeheerders spreekt voor zich.

Vanguard, een andere van de vier grote vermogensbeheerders, heeft pas in 2025 een beperkt proefprogramma voor directe stemming door klanten gelanceerd, dat slechts voor 8 van zijn 91 fondsen geldt (Vanguard; 2025, StockAnalysis; 2025). Voor de overgrote meerderheid van de beleggers, voornamelijk kleine particuliere beleggers die niet actief betrokken zijn bij het uitoefenen van hun stemrecht, betekent dit dat Amerikaanse vermogensbeheerders automatisch namens hen stemmen. Deze “stille massa” van mee-stemmers versterkt dus onbedoeld de Amerikaanse invloed op Nederlandse bedrijven.

De rol van Nederlandse pensioenfondsen

De groeiende rol van Amerikaanse vermogensbeheerders in Nederlandse bedrijven roept vragen op, ook voor Nederlandse pensioenfondsen. Pensioenfondsen als ABP en PFZW beheren een deel van hun vermogen via Nederlandse vermogensbeheerders APG en PGGM, maar besteden ook miljarden uit aan de vier grootste Amerikaanse vermogensbeheerders. Formeel behouden pensioenfondsen hun stemrecht en is het waarschijnlijk dat zij dit regelmatig zelf uitoefenen. De impact hiervan is echter beperkt omdat de Amerikaanse partijen veel grotere aandelenbelangen beheren en een grotere invloed hebben op de strategische koers van bedrijven waarin zij aandeelhouder zijn, waarbij zij optreden namens hun klanten.

Pensioenfondsen die namens miljoenen Nederlanders honderden miljarden beheren, hebben niet alleen de verantwoordelijkheid om duurzaamheid te beloven, maar ook om deze daadwerkelijk af te dwingen. Dit maakt echt rentmeesterschap weer mogelijk: actieve, inhoudelijke betrokkenheid bij de strategische koers van bedrijven, in plaats van passief aandelenindexen volgen.

Dit klinkt misschien als een utopie, maar in werkelijkheid is het een terugkeer naar een model dat decennialang heeft gewerkt. In de naoorlogse decennia beheerden pensioenfondsen als ABP hun vermogen met een duidelijke publieke missie. Ze financierden rechtstreeks woningbouw, infrastructuur en staatsbedrijven via particuliere leningen. Tot 1976 had ABP zelfs de volledige Nederlandse staatsschuld in handen, wat aantoont hoe kapitaal destijds doelgericht werd ingezet om publieke doelen te financieren. Deze strategische concentratie van kapitaal maakte publieke ambities mogelijk, van publieke zaken als de Deltawerken en de financiering van woningcorporaties tot (staats)bedrijven als de PTT.

Vanaf het einde van de jaren tachtig veranderde deze koers fundamenteel. In 1988 brak ABP definitief met zijn exclusieve focus op de Nederlandse economie. Voor het eerst werd belegd in buitenlandse aandelen, met directe allocaties naar Tokio en New York. Internationale diversificatie werd de norm en vanaf 2000 besteedde een groeiend deel van de sector het vermogensbeheer uit. Dit leidde geleidelijk tot het verdwijnen van directe zeggenschap over beleggingskeuzes, onder invloed van marktliberalisatie en de internationalisatie van de kapitaalmarkten .

“De rol van vermogensbeheerders en de manier waarop pensioenfondsen werken, roepen bredere vragen op voor Nederland. Want wie de allocatie van vermogen beheert, bepaalt in hoge mate de richting van economie, industrie en klimaatbeleid. Met deze data-analyse en het bredere werk dat vandaag in ESB wordt gepubliceerd, hopen wij (SOMO) een publieke discussie op gang te brengen over hoe we ervoor kunnen zorgen dat degenen die beslissingen nemen die een aanzienlijke invloed hebben op het klimaat en de duurzaamheid, het algemeen belang dienen en niet frustreren.”

Lees het volledige ESB- artikel

Bron: SOMO