De herziene Europese duurzaamheidsrapportagestandaarden (ESRS) beloven vereenvoudiging, maar wat betekent dat nu echt voor jouw organisatie? Met EFRAG’s voorstel om het aantal verplichte datapunten met 57% te verminderen, lijkt verlichting in zicht. Toch blijkt uit onze ervaring dat de daadwerkelijke impact sterk afhangt van jouw materiële thema’s, de volwassenheid van de rapportage en je strategische prioriteiten.

In dit artikel bespreken we de voorgestelde wijzigingen, waar de uitdagingen blijven, en hoe Wave 1- en Wave 2-bedrijven zich kunnen voorbereiden op de volgende fase. Wij helpen je om verder te kijken dan alleen naleving, door duurzaamheidsrapportage te koppelen aan langetermijndoelstellingen en waardecreatie.

Wat is er veranderd?

EFRAG publiceerde op 31 juli 2025 de voorstellen van de herziene ESRS. Deze conceptversies maken deel uit van het ‘Omnibus’-pakket van de Europese Commissie (februari 2025), dat tot doel heeft de EU-rapportageregels te vereenvoudigen binnen de context van de Europese Green Deal.

Na openbare consultatie zal EFRAG de herziene ESRS uiterlijk eind november 2025 aanbieden aan de Europese Commissie. De Commissie kan vervolgens nog aanpassingen doorvoeren voordat zij een wetsvoorstel opstelt om de gedelegeerde handeling (delegated act) van de ESRS te wijzigen. Deze handeling hoeft daarna niet nationaal geïmplementeerd te worden in jurisdicties die de CSRD toepassen. De verwachting is dat de Commissie de herziene standaarden medio 2026 aanneemt, zodat bedrijven ze kunnen toepassen voor het verslagjaar 2027 met de mogelijkheid om dat al vanaf 2026 te doen.

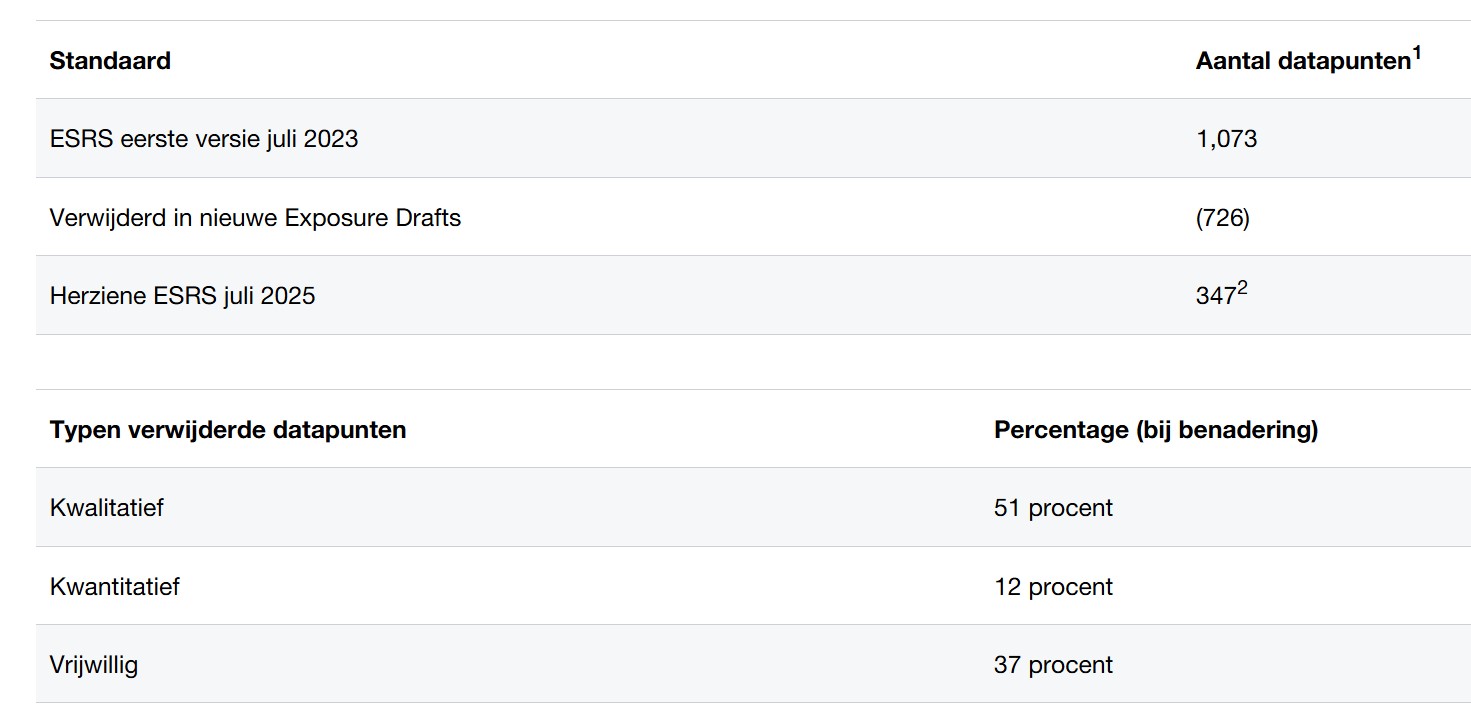

EFRAG benadrukt de 57% reductie van verplichte datapunten, een vereenvoudigde dubbele materialiteitsanalyse (DMA) en een betere leesbaarheid. Maar wat betekent dat concreet?

Wordt de rapportage-inspanning echt met 57% verminderd?

Uit onze ervaring blijkt dat die 57% reductie (en een reductie van 68% in het totale aantal datapunten, wanneer vrijwillige datapunten worden meegerekend) niet automatisch leidt tot een evenredige daling van de werkdruk. De daadwerkelijke verlichting is waarschijnlijk significant kleiner en verschilt per organisatie afhankelijk van bijvoorbeeld het aantal materiële onderwerpen, de complexiteit van de datapunten en de mate van rapportagevolwassenheid. Op korte en middellange termijn blijven aanzienlijke inspanningen nodig om te bepalen hoe de wijzigingen in afzonderlijke datapunten jouw organisatie raken.

Veel van de verwijderde datapunten waren vrijwillig of kwalitatief van aard. De kwantitatieve datapunten – die doorgaans de meeste inspanning vereisen – blijven grotendeels behouden. De onderstaande tabel geeft de wijzigingen in de datapunten weer:

Meer kwalitatieve toelichtingen geschrapt dan kwantitatieve

EFRAG stelt voor om meer kwalitatieve dan kwantitatieve datapunten te verwijderen. Daardoor blijven veel arbeidsintensieve, kwantitatieve datapunten bestaan. Zo zijn in ESRS G1 Business Conduct bepaalde vrijwillige toelichtingen over betalingen aan leveranciers geschrapt.

Hoewel ook het kwantitatieve datapunt voor de gemiddelde betalingstermijn is verwijderd, moeten bedrijven nog steeds belangrijke kengetallen rapporteren, zoals de standaard betalingstermijnen (in dagen) en het aantal lopende juridische zaken.

Kwantitatieve datapunten vragen doorgaans meer implementatie-inspanning dan kwalitatieve, vanwege de noodzaak tot definitiebepaling, systeeminrichting, dataverzameling, schattingen, interne beheersing en monitoring.

37% van de verwijderde datapunten was vrijwillig

EFRAG heeft alle vrijwillige datapunten verwijderd – ze zijn óf geschrapt, óf verplicht gemaakt, óf opgenomen in een apart document met “Niet-verplichte Illustratieve Richtlijnen”. Dit maakt de standaarden overzichtelijker. Veel Wave 1-bedrijven rapporteerden deze vrijwillige punten echter al niet, dus de werkdruk zal hierdoor vaak nauwelijks afnemen.

Overlap verwijderd: minder standaarden, zelfde inspanning?

Sommige datapunten zijn verwijderd om overlap tussen standaarden te voorkomen. Dat verkort de ESRS en vermindert dubbele toelichtingen binnen het CSRD-duurzaamheidsverslag.

Echter, sommige datapunten uit de thematische ESRS zijn verplaatst naar, of bestonden al in ESRS 2. Hierdoor blijft de totale inspanning per saldo vaak gelijk.

Wat betekent dit voor bedrijven?

Bedrijven die onder de CSRD vallen, moeten kritisch analyseren hoe deze wijzigingen hun rapportage-inspanning beïnvloeden. Dat hangt af van hun materiële onderwerpen, systeemvolwassenheid, aantal en type datapunten en de capaciteit van de rapportageorganisatie. Pas na zo’n beoordeling kunnen organisaties adequaat bepalen wat de impact is op hun implementatieplanning en benodigde middelen.

Vereenvoudiging van de Dubbele Materialiteitsanalyse (DMA)

- Hoeveel eenvoudiger is de DMA in de praktijk?

EFRAG heeft enkele nuttige vereenvoudigingen toegevoegd, zoals richtlijnen over het onderscheiden van de bruto- en netto-impact bij het beoordelen van het effect van herstel- en mitigerende maatregelen op de materialiteit van negatieve impacts. Dat biedt meer duidelijkheid dan de versie van juli 2023. - Gebaseerd op discussies met onze klanten, hebben wij gezien dat de optie om een top-down benadering toe te passen, de documentatievereisten verlaagt, maar niet per se de inspanning voor de analyse zelf. Dat is gunstig voor bedrijven die al een DMA hebben uitgevoerd: zij hoeven niet opnieuw te beginnen en profiteren vooral van administratieve verlichting.

- Het afschaffen van het sub-sub-onderwerpniveau voor de materialiteitsanalyse betekent dat bedrijven hun impacts, risico’s en kansen (IRO’s) voortaan op onderwerp- (bijv. water) en subonderwerpniveau (bijv. waterverbruik) beoordelen. Hoewel dit de detaillering vermindert, moeten de IRO’s nog steeds concreet genoeg zijn om materiële datapunten scherp af te bakenen. Te globale formuleringen van de IRO’s maken het lastig om effectief beleid, acties en doelstellingen op te zetten.

Wat veranderd er rond informatiematerialiteit?

In de huidige ESRS gold informatiematerialiteit (gebruikt om te bepalen welke datapunten moeten worden gerapporteerd voor een materieel onderwerp) alleen voor specifieke toelichtingen3 in de thematische milieu-, sociale en governance-standaarden. In de herziene ESRS geldt dit nu ook voor de algemene toelichtingen in ESRS 2. Daarnaast zijn er verduidelijkingen toegevoegd over het samenvoegen en uitsplitsen van toelichtingen.

Wij verwachten dat dit in de praktijk leidt tot uitdagingen. Bijvoorbeeld: als informatiematerialiteit ook geldt voor toelichtingen over beleid, acties en doelen, kan een bedrijf dan besluiten die achterwege te laten en toch stellen dat dit een getrouwe weergave is van de werkelijkheid?

Verbeterde leesbaarheid van de ESRS en duurzaamheidsverslagen

Hoewel leesbaarheid deels subjectief is, heeft EFRAG diverse aanpassingen gedaan om de standaarden toegankelijker te maken. De herziene ESRS zijn duidelijker, minder gedetailleerd en beter gestructureerd. Zo zijn vrijwillige vereisten verwijderd en staan toepassingsvereisten nu direct bij de rapportagevereisten. Dat helpt bedrijven de standaarden sneller te interpreteren en hun duurzaamheidsverhaal helderder te formuleren.

Aanvullende verbeteringen zijn:

- Het elimineren van overlap in de algemene toelichtingsvereisten (GDR) en het minimaliseren van herhalingen van beleid, acties en doelstellingen in verschillende secties van het duurzaamheidsverslag.

- Bedrijven mogen gedetailleerde informatie, zoals de EU-taxonomie toelichting, opnemen in een bijlage.

- De definitie van “eigen activiteiten” is beter afgestemd op de reikwijdte van de financiële verslaggeving, wat de koppeling tussen financiële en duurzaamheidsrapportage versterkt. Daarnaast geldt de financiële controlebenadering als de standaard voor de E1-rapportage van broeikasgasemissies, tenzij dat niet leidt tot een getrouwe weergave.

Getrouwe weergave

ESRS 1 introduceert het concept van de getrouwe weergave, waarbij het geven van een “getrouw beeld” wordt benadrukt in plaatst van een focus op compliance.

Dat sluit beter aan bij de ISSB-standaarden en vraagt van bedrijven om, daar waar nodig, verder te gaan dan de vereisten als dit nodig is om een getrouwe weergave te geven.

Dit betekent niet automatisch minder datapunten of minder werk: de inspanning blijft afhangen van de complexiteit van de materiële thema’s.

In het artikel “Sustainability statements based on ESRS: ‘compliance’ or ‘fair presentation’?” merkt Accountancy Europe op dat de auditsector ruime ervaring heeft met controles op basis van het principe van getrouwe weergave, zoals bij IFRS. Een conclusie op basis van een getrouwe weergave bij de controle op duurzaamheidsinformatie is mogelijk aangezien de International Standard on Sustainability Assurance (ISSA) 5000 – Algemene vereisten voor duurzaamheids-controleopdrachten zowel assurance op basis van compliance- als getrouwe-weergavekaders toestaat4. Echter, hoewel de ESRS het concept van getrouwe weergave introduceert, doet de CSRD dat zelf niet. Inconsistenties zoals deze moeten daarom worden opgelost.

Wat moeten bedrijven nu doen?

Directe acties moeten zich richten op het navigeren van het veranderende regelgevingslandschap. Dit geldt zowel voor bedrijven die al rapporteren als voor bedrijven die profiteren van de Omnibus-bepalingen en voor wie deze verplichting pas vanaf 2027 geldt. De grootste impact van de veranderingen zit in de externe duurzaamheidsrapportages, maar omdat duurzaamheidsdata steeds vaker bedrijfsbeslissingen beïnvloeden, is het essentieel om deze updates strategisch te benaderen.

Dit betekent dat bedrijven zich niet alleen moeten richten op naleving, maar ook moeten evalueren hoe aanpassingen in de rapportage kunnen aansluiten bij en bijdragen aan bredere bedrijfsdoelstellingen en lange termijn doelstellingen op het gebied van duurzaamheid. Onze meest recente studie laat zien dat de meeste bedrijven5 meerwaarde halen uit duurzaamheidsrapportage, boven op de compliance-eisen.

Vooruitblik: van compliance naar waardecreatie

De herziene ESRS markeren een nieuwe fase in de evolutie van duurzaamheidsrapportage. Hoewel vereenvoudiging het uitgangspunt is, ligt de echte waarde in hoe bedrijven reageren – strategisch, niet alleen procedureel. Of je nu een Wave 1-bedrijf bent dat zijn aanpak verfijnt of een Wave 2-bedrijf dat zich voorbereidt op de eerste CSRD-rapportage: de kans is duidelijk – duurzaamheidsrapportage kan meer zijn dan een wettelijke verplichting. Ze kan dienen als hefboom voor bedrijfstransformatie, stakeholder vertrouwen en lange termijn waarde.

Alexander Spek, partner PwC Nederland

Voetnoten

1. Numbers provided by EFRAG in the Basis for Conclusions

2. Total reduction in datapoints (mandatory and voluntary) is referenced by EFRAG in the Basis for Conclusions to amount to 68%

3. Information materiality did not apply to cross-cutting or PAT disclosures in the topical standards.

4. Accountancy Europe

5. From insight to value: The sustainability reporting journey continues

6. What’s material now? How CSRD is shaping double materiality outcomes

7. In search of sustainable value: The CSRD journey begins