Europese olie- & gasbedrijven zoals BP, Eni, Equinor, Total en Shell spenderen het meest aan de overgang richting een CO2-arme bedrijfsvoering. De olie- en gasindustrie als geheel blijft slechts minimaal investeren: 1,3% van de totale kapitaaluitgaven (CAPEX) in 2018. Deze cijfers komen uit het nieuwe rapport ‘Beyond the Cycle’ van milieuorganisatie en leverancier van gegevens over milieu-investeringen CDP. Het rapport rangschikt 24 van de grootste en meest invloedrijke beursgenoteerde olie- en gasbedrijven op hun bereidheid de overstap te maken richting een CO2-arme toekomst.

De productie en toepassing van olie en gas is verantwoordelijk voor meer dan de helft van alle wereldwijde CO2-uitstoot die verband houdt met het verbruik van energie. Dit is gelijk aan meer dan 17 miljard ton CO2[1]. De analyse toont aan dat er binnen de industrie een sterk verschil tussen regio’s te zien is. Binnen de 24 bedrijven, zijn de Europese bedrijven verantwoordelijk voor 70% van de huidige capaciteit aan duurzame energie en nagenoeg alle duurzame capaciteit die in ontwikkeling is. Aan de andere kant hebben Amerikaanse bedrijven, ten gevolge van een geringe druk om te diversifiëren, zich niet op eenzelfde wijze op duurzame energie gestort.

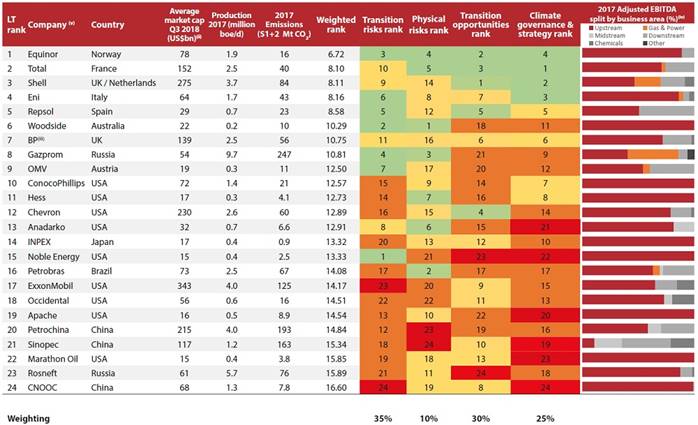

In Rusland zorgt de geringe financiële slagkracht van staatsbedrijven als Gazprom en Rosneft ervoor dat ze minder snel de transitie kunnen maken richting duurzame energie en zich ook lastiger kunnen aanpassen aan bijvoorbeeld klimaatregelgeving. Eenzelfde trend tekent zich af bij de Chinese nationale oliebedrijven zoals Petrochina, waarbij een gebrek aan transparantie voor wat betreft emissiegegevens een verdere schaduw werpt over de Chinese bedrijven in de CDP-analyse.

De olie- en gassector staat onder steeds zwaardere druk van investeerders: het aantal stemmingen tijdens algemene aandeelhoudersvergaderingen over aandeelhoudersbesluiten rond klimaatimpact verdubbelde in de periode 2014-2018. Met de uitkomsten van het klimaatrapport van het intergouvernementele VN Panel on Climate Change (IPCC) nog vers in het geheugen, is een antwoord van deze bedrijven op de klimaatuitdagingen belangrijker dan ooit.

Ondanks het lage totaal aan kapitaalinvesteringen zijn er de laatste jaren wel degelijk aanzienlijke investeringen gedaan in nieuwe energie door olie- en gasbedrijven. Sinds begin 2016 zijn er 148 deals gesloten in alternatieve energie en het opvangen, hergebruiken en opslaan van CO2 (CCUS) en is er sinds 2010 US$22 miljard geïnvesteerd in alternatieve energiebronnen.

Andere belangrijke punten uit het rapport:

- Bedrijven verschuiven richting het minder vervuilende gas en verminderen het risico op blootstelling aan teerzand. Gemiddeld steeg de productie van gas binnen de 24 bedrijven met 1,4% per jaar sinds 2002. Vijf ondernemingen hebben bovendien hun teerzand-activiteiten gestaakt.

- Nieuwe analyse laat zien dat 15 van de 24 olie- en gasbedrijven klimaatdoelen hebben vastgesteld. Waarvan de doelen van Shell en Total het meest ambitieus zijn.

- Tien ondernemingen zijn actief in CCUS-projecten; gezamenlijk betreft dit 68% van de huidige wereldwijde capaciteit. De expertise op dit technologievlak kan onderdeel worden van het maatschappelijke kader waarbinnen de olie- en gasindustrie de komende jaren kan blijven opereren.

- Aangezien 90% van de CO2-voetafdruk van de olie- en gasindustrie terug te voeren is op de eindgebruiker (Scope 3), zal het managen van juist deze emissies de sleutel zijn voor de sector om duurzamer te worden. 18 bedrijven gaven inzicht in hun Scope 3 emissies.

- Efficiency blijft een issue in de industrie. Gemiddeld verliezen olie- en gasbedrijven 3,3% van hun productie van aardgas door affakkelen, ontluchten en methaanlekkages – een totale kostenpost van bijna US$5 miljard dollar bij de huidige gasprijs.

Luke Fletcher, Senior Analyst van CDP, geeft commentaar: “Technologie voor een lagere CO2-uitstoot en verandering in regelgeving hebben het speelveld drastisch veranderd voor de energiesector. De transitie richting een economie met een lage uitstoot roept de vraag op welke rol die olie- en gasbedrijven nog kunnen spelen en wat hun strategische opties zijn voor de korte en lange termijn. De recente rebranding van Equinor tot een breder energiebedrijf dat in 2030 naar verwachting 15-20% van zijn CAPEX zal investeren in nieuwe energie-oplossingen, is symbolisch voor deze verandering.

Met een hogere efficiency, lagere kosten en hogere prijzen speelt de sector het hoogste investeringsbudget vrij sinds 2012. Investeerders zijn echter wel steeds meer gebrand op waardeontwikkeling op de lange termijn en kijken verder dan de huidige cyclus. Naast het feit dat ze diversifiëren richting meer schone energie, zijn olie- en gasbedrijven hun focus aan het verschuiven naar kortcyclische activiteiten om zichzelf zo meer financieel flexibeler en weerbaarder te maken voor de komende veranderingen.”

Apache, BP, Chevron, CNOOC, ExxonMobil en Marathon Oil reageerden niet op de oproep van CDP om het onderzoek naar klimaatverandering in 2018 in te vullen. We roepen investeerders in deze bedrijven op dit gebrek aan transparantie te adresseren in hun gesprekken met het management van deze bedrijven.

De CDP tabel met leiders en achterblijvers in de olie- en gassector:

Het CDP-rapport beoordeelt bedrijven op vier gebieden in lijn met de aanbevelingen van Mark Carney’s Task Force on Climate-related Financial Disclosures (TCFD). Nu de TCFD-aanbevelingen gemeengoed worden, zullen investeerders steeds vaker verwachten dat de olie- en gasbedrijven aangeven hoe ze hun bedrijfsmodellen aanpassen om de risico’s die gepaard gaan met de energietransitie te ondervangen en tegelijkertijd te profiteren van de kansen met deze overgang.

Een executive summary van het rapport vindt u hier: https://www.cdp.net/en/reports/downloads/3858