De grootste internationale bedrijven geven meer details en zijn breder in hun duurzaamheidsrapportage en verkrijgen ook meer zekerheid over deze informatie. Dit blijkt uit een bijgewerkt rapport van de International Federation of Accountants (IFAC) en AICPA & CIMA. Uit het onderzoek, een jaarlijkse benchmark die nu ook gegevens van 2022 bevat, bleek ook dat het gebruik van verschillende duurzaamheidsstandaarden en -raamwerken het voor investeerders, kredietverstrekkers en andere belanghebbenden nog steeds moeilijk maakt om consistente en vergelijkbare duurzaamheidsinformatie te vinden.

Hoewel er vooruitgang wordt geboekt, benadrukt het rapport ‘The State of Play: Sustainability Disclosure and Assurance 2019-2022, Trends and Analysis’ dat bedrijven wereldwijd moeten toewerken naar een wereldwijd systeem van vereisten voor duurzaamheidsinformatie. Positief is dat uit het onderzoek blijkt dat meer dan de helft van de bedrijven de Sustainability Accounting Standards Board (SASB) standaarden en het TCFD-raamwerk (Task Force on Climate-related Financial Disclosures) gebruikt, wat de overgang naar de vorig jaar uitgebrachte International Sustainability Standards Board (ISSB) standaarden zou moeten vergemakkelijken.

“Hoewel we op weg zijn naar algemeen aanvaarde wereldwijde standaarden, blijft zo’n 87% van de bedrijven een mix van standaarden en raamwerken gebruiken voor verslaglegging”, zegt David Madon, directeur duurzaamheid, beleid en regelgeving van IFAC. “Investeerders en kredietverstrekkers zitten daardoor in de knel als het gaat om consistente, vergelijkbare en kwalitatief hoogwaardige duurzaamheidsinformatie.”

Enkele hoogtepunten uit het bijgewerkte onderzoek

- Bijna alle bedrijven (98%) rapporteren enige informatie over duurzaamheid. Dat is een stijging ten opzichte van 91% in 2019, toen IFAC en AICPA & CIMA voor het eerst begonnen met onderzoek op dit gebied.

- Het gebruik van standalone duurzaamheidsverslagen is de afgelopen drie jaar met 27 procentpunten gedaald. Slechts 30% van de bedrijven gebruikte een standalone duurzaamheidsverslag in 2022, als gevolg van de toenemende opname van die informatie in de jaarverslagen of geïntegreerde verslagen van bedrijven.

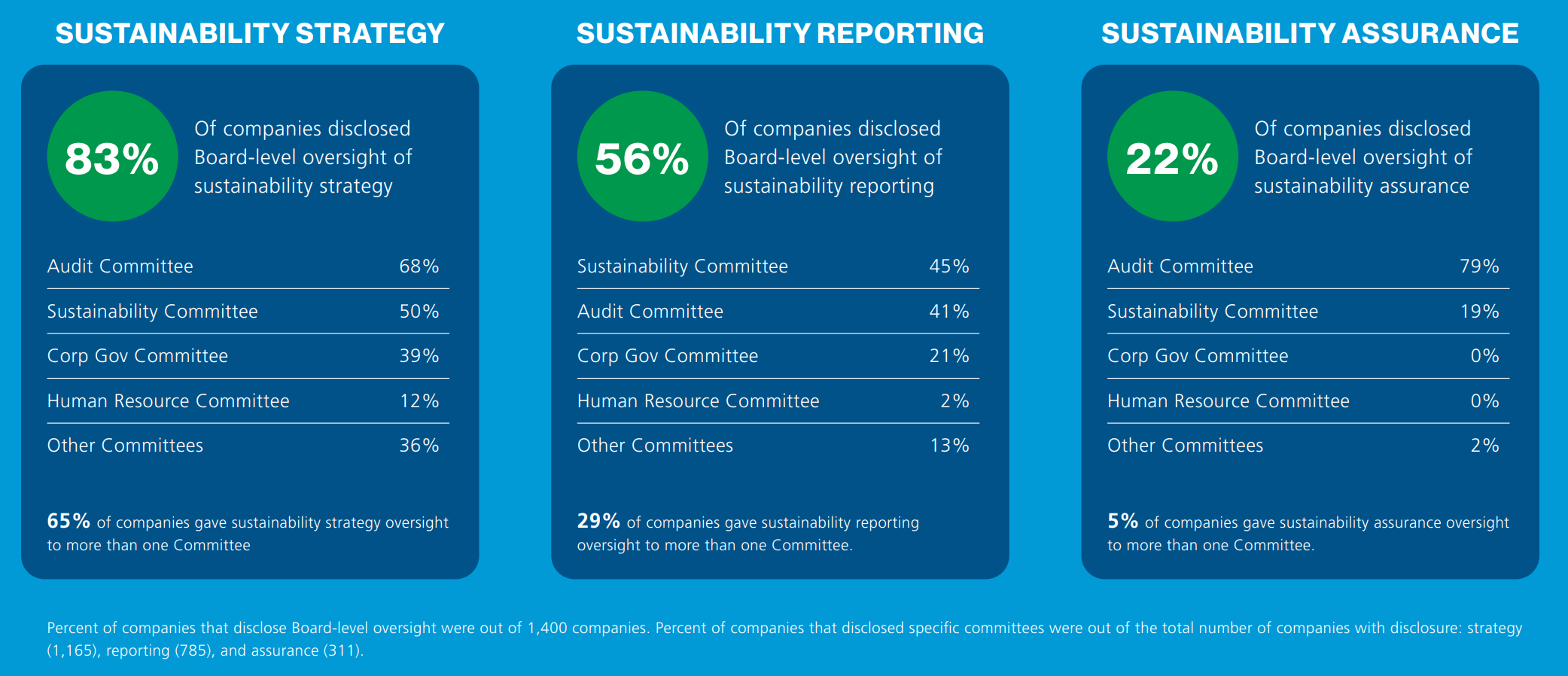

- 69% van de bedrijven heeft zekerheid verkregen over ten minste een deel van hun duurzaamheidsinformatie, een stijging van vijf procentpunten ten opzichte van vorig jaar en 18 procentpunten ten opzichte van 2019. De reikwijdte van assurance-gebieden is ook uitgebreid, maar blijft over het algemeen nog steeds beperkt.

- Accountantskantoren (in tegenstelling tot consultants of andere dienstverleners) behandelden 58% van de assurance-opdrachten met betrekking tot duurzaamheid in 2022, een procentpunt beter dan het jaar daarvoor. Sommige markten, met name de Verenigde Staten, zitten ruim onder de 50%.

“Wanneer bedrijven accountantskantoren inschakelen voor duurzaamheidswaarborging, kiezen ze waarschijnlijk voor hetzelfde kantoor dat ze gebruiken voor de controle van hun jaarrekening”, zegt Sue Coffey, Chief Executive Officer – Public Accounting van de AICPA & CIMA. “Omdat het niveau van vertrouwen in en betrouwbaarheid van duurzaamheidsinformatie hetzelfde zou moeten zijn als financiële informatie, verwachten we dat meer bedrijven zullen erkennen dat accountantskantoren het meest geschikt zijn voor dit cruciale werk. We denken dat dit waarschijnlijk de drijvende kracht is achter de stijging van 16% naar 23% voor Amerikaanse accountantskantoren die dit werk uitvoeren.”

Over de studie

IFAC en AICPA &CIMA werkten samen om inzicht te krijgen in de milieu-, maatschappelijke en bestuurlijke (ESG) rapportage- en assurance-praktijken op wereldwijde basis door rapporten met ESG-informatie in 22 rechtsgebieden vast te leggen. Ongeveer 1.400 bedrijven werden onderzocht – 100 uit elk van de grootste zes economieën – en 50 bedrijven werden onderzocht in de overige 16 landen. Nederland werd niet meegenomen. Het huidige rapport bevat gegevens van 2019-2022.